近年来,互联网金融驱动下的电子渠道打破了银行业固化网点模式,有效地突破了地域、时间的限制,对传统物理渠道的替代效应在逐渐增强,银行物理网点渠道的地位进一步受到挑战。从国际现状来看,花旗集团2016年度报告显示,欧美的商业银行正处于网点发展的转折阶段,相对于2014年度的最高值,未来会有30%-50%的网点消失。

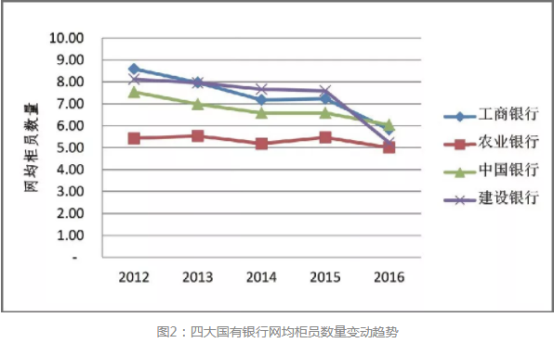

从国内发展情况来看,2013年至今,尽管四大国有商业银行的物理网点数量变化幅度不大,但为应对金融环境变化,以及用户的交易行为和消费行为的不断升级导致的银行传统业务和服务功能弱化,也积极尝试网点运营模式转型,如四大国有银行物理网点网均柜员数量变化趋势明显,如图1和图2所示。

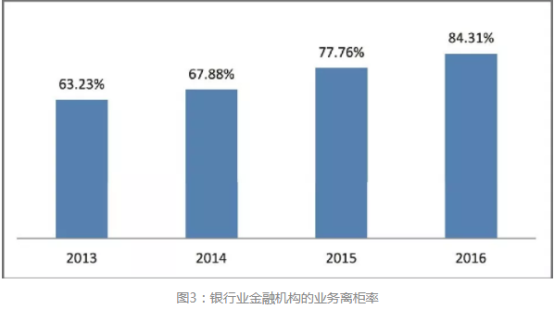

物理网点作为最重要的前沿营销阵地,智能化应用响应客户需求,重点突出新设备、新布局、新流程和新服务,高频、复杂、耗时长的业务被迁徙到智能机具办理,客户体验日益优化,业务办理效率进一步提升,从而助推离柜业务率逐年攀升,如图 3 所示。银行物理网点智能化服务已成为银行渠道转型和创新的重要发展方向。

因此,分析物理网点智能化服务模式在商业银行物理网点转型过程中的现状、成效以及存在的问题,不仅有助于理解物理网点转型过程中的微观机制,丰富相关理论,还有助于对转型过程中存在的问题进行总结,对先进经验实现复用和推广,从而为后发银行提供借鉴。

一从智能化系统到物理网店智能化

物理网点作为商业银行最重要的分销渠道和服务平台,其服务转型既是商业银行零售业务转型的重要组成部分,也是提升银行竞争力的重要途径。物理网点智能化服务模式离不开商业银行智能化系统的技术支撑。由于信息技术的升级加快,传统的银行业务板块和流程模式无法满足现代商业银行对信息质量、交易成本以及时效性的要求,数据仓储、数据分析和数据挖掘是商业银行在智能化系统建设中最常用的信息处理技术,并且在高效、实时、批量的业务处理方面具有很高的实用性。

随着余额宝的推出,完整的互联网金融业态进入大众视野,商业银行应该积极应对互联网金融对商业银行物理网点的冲击,加快信息技术建设,转变经营理念和经营模式,从银行业过去单一的面对面人工服务模式,整合多种现代化服务渠道,并根据客户的不同需求特点进行针对性服务,最大限度地提高金融服务效率和客户满意度,从而助推银行网点转型发展。同时,移动互联、云计算、大数据等新技术从需求和供给两个维度极大地改变了金融的实现方式,物理网点的基础服务和交易功能逐渐弱化,应当通过网点定位、业态、功能、流程等全面转型,从而有效提升网点的竞争力。

面对用户需求更加多元化、个性化、实时化,物理网点智能化服务模式是对传统运营模式、服务流程和思维观念的创新性、颠覆性革命,是银行深耕客户关系的重要突破口。从网点运营模式来看,网点智能化服务模式优化了人力资本结构,大幅降低网点人力运营成本,同时通过多样化控制手段能够有效地提高对客户身份真实性、意愿真实性的审核效果,从根本上控制外部欺诈风险,同时利用系统和流程的固化,减低了合规风险,减少人工干预降低道德风险。

综述所述,商业银行物理网点的传统功能和交易弱化,智能化网点建设通过对网点定位、业态、功能和流程等全面转型,是提升网点综合竞争力、提升客户体验,增强客户黏性的有力措施,也是当前商业银行物理网点转型的重要战略方向。

二基于某银行物理网点智能化试点的案例研究

截至2017年4月,工商银行A市分行全辖范围内共投产智能设备630台,覆盖全辖25家支行和208家物理网点,其中中心城区投入471台,郊县投入159台,二者比例为2.96:1,同时中心城区网点智能化覆盖率达95.41%。

(一)智能化服务模式的替代效应分析

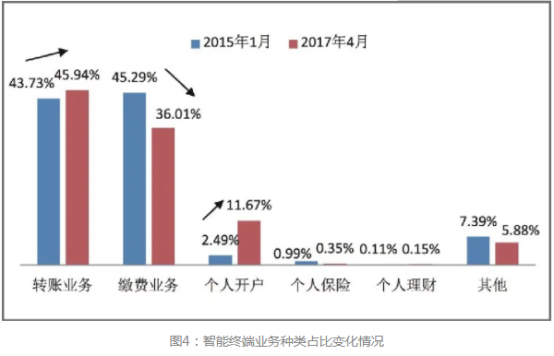

高频业务替代效应显着。按照业务频率来分类,网点智能化设备可提供的金融业务种类分为:转账、缴费、个人开户、个人保险、个人理财及其他业务等六大类。

如图4所示,截至2017年4月,转账业务和缴费业务分别占比智能终端全部业务量的45.94%和36.01%,累计占比高达81.95%;个人开户、个人保险和个人理财业务量占比较小,分别为11.67%,0.35%和0.15%。通过对比2015年1月的相关数据,智能化设备对物理网点传统金融业务的分流作用主要体现个人开户业务,较试点初期提升幅度达368%。此外,近年来A市分行高度重视源头性业务,狠抓批量业务的营销和推广工作,批量代理业务发展势头较好,同时深入开展线上工银E缴费业务的推广和普及,为客户呈现实现7×24的线上缴费模式,有效缓解物理网点缴费业务的办理频率。数据显示,2017年4月柜面缴费业务的交易笔数较2015年1月下降了20.42%。

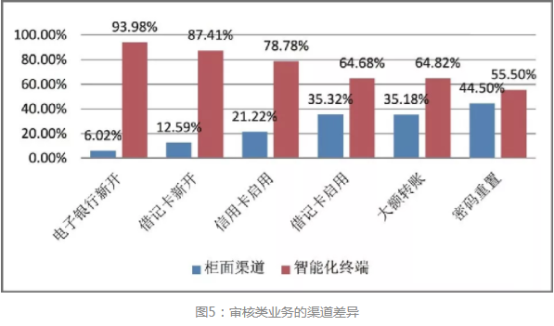

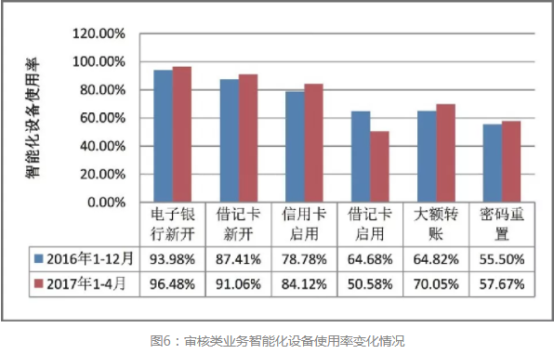

审核类业务加速柜面分流。2016年度的数据显示,A市分行的累计审核类业务量为219.49万笔,其中智能设备办理审核类业务量136.96万笔,占比为62.4%。从单一审核业务种类来分析,电子银行新开、借记卡新开、信用卡启用、借记卡启用、大额转账和密码重置等6项审核类业务在智能终端的使用率较为突出,分别为93.98%、87.41%、78.78%、64.68%、64.82%、55.50%,与柜面渠道的使用率存在明显差异(见图5)。同时,考虑到上述6类审核类业务占全部审核类业务交易量的69.4%,由此可见,智能设备已成为审核类业务的主要办理渠道,对物理网点的替代效应愈发明显。

结合2017年1-4月份的最新数据显示,智能设备对审核类业务的分流效应进一步增强。从细项来看,除借记卡启用业务外,电子银行新开、借记卡新开、信用卡启用、大额转账和密码重置等5项金融业务的智能设备使用率较2016年度均有不同程度的提高。从业务总量来看,2017年以来,借记卡申请、注册电子银行、大额转账汇款、借记卡启用、信用卡密码重置、信用卡启用业务量合计91.71万笔,其中智能终端74.63万笔、占比81.38%,较2016年进一步提升18.98个百分点。

此外,借记卡启用的源头性业务是A市分行开展的批量办卡业务,由于A市高校较多(985高校2所、211高校3所、5所省属高校及部分职业大专院校),且是A市分行营销和维护的优质重点单位,秋季入学是借记卡启用业务的高峰时间段,因此,从1-4月份的数据来看,借记卡启用业务对智能化设备的使用率下降,具有阶段性。

不同渠道交易量差异化。本文从交易笔数、交易金额和笔均交易金额等3项维度对智能化渠道对网点传统柜面渠道的替代效应进行分析。

交易笔数方面,柜面交易处下滑态势,智能设备交易频率有所上升。如图6所示,一方面,柜面渠道交易量连续两年持续下降,2016年同比减少320.13万笔,降幅22.51%;2017年1-4月同比减少63.22万笔,降幅16.14%;另一方面,智能渠道交易量连续两年持续上升,2016年同比增加71万笔,增幅11.19%;2017年1-4月同比增加13.98万笔,增幅6.47%。

交易金额方面,柜面交易持续下降,智能设备稳步增长。从交易金额占比变化情况看,柜面较2015年1月下降8.2个百分点,智能设备较2015年1月提升5.6个百分点。2017年4月,柜面交易金额为447亿元,占交易总金额的13.87%;智能设备为241亿元,占交易总金额的7.45%。

智能设备笔均交易金额增长较快。从笔均变化情况看,尽管全渠道交易笔均交易额有下降趋势,但柜面和智能设备笔均交易额均呈上升态势,其中柜面增幅为4.79%,智能设备增幅达262%,客户逐渐倾向于在智能设备上进行的较大金额操作,将进一步助推智能化设备对客户的满意度以及认同度,有利于进一步提高智能化设备的使用率。

三综合影响及启示

本文选取存款与金融资产、业务等候时间和客户满意度、产品渗透率及客户属性为观测变量,选取智能网点为控制变量,采用单因素方差分析方法,探析智能化网点对物理网点经营的综合影响。

(一)存款、金融资产

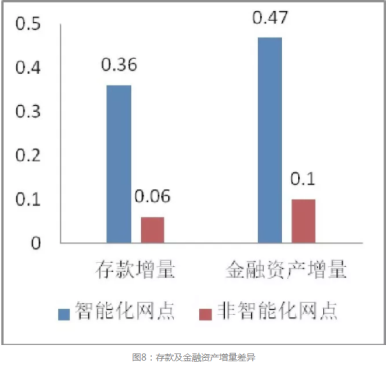

2017年4月的调查数据显示,智能网点存款、金融资产余额平均值分别为7.17亿元、10.18亿元,均为非智能网点的2倍;从增量来看,智能网点存款、金融资产增量平均值分别为0.36亿元、0.47亿元,是非智能网点的6倍、4.7倍(见图7、图8所示)。

结合单因素方差分析结果,我们发现智能化网点对存款和金融资产的总量和增量均有显着性差异。一方面,存款余额、资产余额、存款增量、资产增量的模型p值均小于0.05,即认为这类因变量均存在显着型差异,见表1-表4。

由于方差齐性检验是方差分析的重要前提,本文通过方差齐性检验组均值的平方离差中可以看出,这些因变量中检验方差是否相等的p值均大于0.05,进一步论证上述方差分析的合理性,见表5-表8。

由此可见,A市分行在实施物理网点转型方面,优先以存款及金融资产规模较大的网点作为重要的转型要地,具有较强的科学性。一方面,充分利用大网点的存量及流量客户优势,通过便捷的服务、良好的服务体验来有效提升客户的粘性和综合贡献度;另一方面,加快大网点智能设备的投放和使用,对下一步针对完善和推进物理网点全面智能化,也具有较强的参考意义。

(二)柜面业务客户等候时间、客户满意度

从方差分析结果来看,智能化网点对柜面业务等候时间有显着性影响,柜面业务客户平均等候时间的模型p值0.024小于默认值0.05、检验方差是否相等的p值0.2863大于默认值0.05,即认为平均等候时间存在显着性差异。试点网点数据显示,非智能化网点客户平均等候时间为9.83分钟,而智能化网点因传统柜口减少导致客户平均等候时间为11.86分钟。另一方面,根据智能化网点对客户满意度的方差分析检验模型,p值0.8824大于0.05,即物理网点智能化模式对客户评价满意度并无显着性差异。因篇幅原因,本文正文部分省略方差分析图表,下同。

(三)产品渗透率

数据显示,客户通过智能设备办理业务,其电子银行产品渗透率为62.37%,是柜面渠道的1.7倍。方差分析结果表明,智能化网点对电子银行产品渗透率的影响显着,模型p值小于默认值0.05、检验方差是否相等的p值大于默认值0.05。由此可见,离柜式渠道交易更受智能设备办理业务的客户青睐。因理财、手机银行、基金、第三方存管、银保通的方差齐性检验P值小于0.05,尽管方差分析结果模型P值小于0.05,也毫无意义。因此,这类产品的渗透率无显着性差异。

四结论和建议

本文以A市分行智能化试点的物理网点为研究案例,结果表明,智能化服务模式的推广已初见成效。从业务种类和业务属性来看,智能化设备对审核类业务、转账及个人开户等高频业务的分流效应更为显着;从交易量来看,对比物理网点的交易笔数和交易金额呈现下降趋势,智能化设备的交易笔数和交易金额均呈现较大幅度增加,同时,随着客户银行业务交易习惯的改变,以及智能化设备的功能完善,智能化设备的笔均交易金额也在逐步提高。其次,结合智能化物理网点的经营综合分析,一方面,网点智能化服务模式对存款、金融资产以及电子银行产品渗透率的积极影响较为显着;另一方面,由于业务特征、客户群体质量及统计口径之间的差异,客户办理业务的平均等候时间与满意度不能较好地体现智能设备投放效果。

建议一:明确智能化转型的方向,完善智能服务模式推广,有序推动网点业务发展,有效降低运营成本。智能设备投入能吸引更多客户资源,提高效率,助推网点经营发展。从智能设备效用最大化的角度来看,建议综合考虑网点规模、客户性质和人均处理业务数量,在存款规模较大或发展潜力较大的网点进一步加大智能设备投入力度,避免平均主义,真正实现智能设备投放的阶段性和导向性,在投入成本有限的前提下,让金融科技在整体区域的网点转型中发挥更大作用。

建议二:重视数据统计与分析,创新服务模式,优化服务流程,提升智能化网点服务管理水平。商业银行物理网点向智能化网点转型,是个长期且不断优化的过程,同时也是一个理论和实践相结合的渐进过程。客户办理业务的平均等候时间与客户满意度是评价基层网点服务水平的主要参考指标,在向智能化服务网点转型的过程中,应及时运用数据统计与分析,关注该项指标的变化,通过查找原因,优化服务指标的考核体系,为网点转型过程中提升服务管理水平,提供时效性强、客观公正且操作性强的参考建议。在物理网点智能化转型过程中,商业银行应高度重视并运用互联网思维,借鉴O2O营销模式,通过微信、网上银行或手机银行实现客户7×24小时线上预约取号,到店直接办理的服务模式,从而有效减少客户排队等候时间,优化客户体验,提升客户满意度。

建议三:改革网点的考核体系,提高大堂经理工作的内生动力,升级智能设备投入的配套服务。科技改变生活,商业银行物理网点向智能化服务模式的转型,并不是单纯的引进智能设备,需要有整体的考虑。商业银行智能化服务模式逐步改变了传统网点以柜台为中心的服务模式,通过释放柜面人员,为物理网点从“业务处理型”向“营销服务型”转变创造了条件,因此改革网点的绩效考核体系,调动员工的工作积极性,尤其是大堂经理工作的内生动力,对实现物理网点智能化服务模式转型具有重要的现实意义。优质的大堂服务不仅是提升客户满意度、增强客户体验的重要措施,更为识别优质流量客户创造了条件,通过及时了解到店客户的各类金融需求,并开展有针对性的渠道分流和引导,从而有效助推网点智能设备的使用效率和整体智能化水平。

文章来源:《金融电子化》2018年第1期第35-39页(总第268期)