区块链、数字货币和金融安全是三个有内在紧密联系的话题,我先从数字货币说起。

一、数字货币问题:为什么会出现数字货币?

说数字货币就不能不说比特币,比特币2009年1月问世,这是个什么时间背景?是07危机。又是什么时候火起来的?是2016年。在2016年前1枚比特币的价格还是在千美元以下,再往前两年,2014年前还在百美元以下。从日均交易量看就更小,在2016年前的很长时间内都在1亿美元以下,2016年突然放大到40亿美元,2017年50亿美元,到2019年12月已经猛烈攀升到90亿美元。

那么2016年发生了什么事情?是日央行和欧央行分别在年初和6月份推出了负利率,而且在07危机后西方主要央行推出的主要用于救急的QE政策,不仅没有结束,反而不断加码,出现了长期化的趋势。

美联储在07危机后连续推出了三轮QE,到2018年初宣布开始退出QE,但2019年9月以后又回头,到年底已经新买债4千亿美元,其增幅规模比前三轮QE都猛烈,外界评论说是美联储的QE4,但美联储不承认。同时特朗普不断压美联储实行负利率,说美联储是他“最大的敌人”,因为欧洲和日本央行是负利率,政府发债不仅不用背利息,还能赚钱。

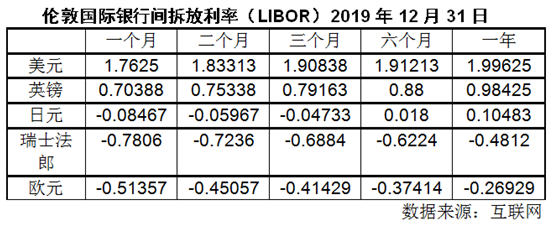

大量货币和负利率不断压低发达国家金融市场的回报率水平。2014年在欧洲刚出现负利率债券,到2019年3月全球负利率债券突破10万亿美元,到10月已高达17万亿美元。下面这张表可看出,日元和欧元的利率水平都在负值区域,其他主要国家的利率也离“0”不远。

在经济与金融全球化的背景下,各国的货币政策都是互相传导的,世界货币资本的主体在发达国家,发达国家相继进入负利率,中国也不可能独善其身。2019年7月4日,上海银行间隔夜拆借利率(SHIBOR)首次低于“1%”,12月2日再次进入“0”区间,报0.84%,而同期内的国股银票转贴现利率也跌破1%,率先进入“0”时代。前央行行长周小川说,中国应“尽量避免快速进入负利率”,其意也是说中国可能难免出现负利率时代。

为什么会出现负利率这种完全违反传统经济理论的现象?是新全球化的影响,使发达国家的资本产出率为负值,所以你投多少货币都不会进实体经济,实体经济的投资回报率是负的,资金的价格就是负的,利率就是负的,所以负利率的出现,不是央行的货币政策定的,也不是商业银行喜欢负利率,而是新全球化所产生的客观经济发展趋势。

但是社会要发展,退休要花养老金的人越来越多,可是实体经济不能提供回报,所以只能不断实行QE,就是财政发债银行买,导致财政支出中来自央行发钞的比重越来越大,在日本已经占到1/4,美欧也都在15%。这种做法还有一个很好听的名字,叫MMT--现代货币理论,这是一个在07危机十年后经济学唯一发展起来的有重要影响力的理论,就是货币政策的财政化,反过来说也行,是财政政策的货币化,即只要没有通货膨胀,政府发多少货币都可以,政府可以把央行的钱当做和税收一样的钱来用。但是谁都看得出,新危机又要到来,而应付新危机的办法,就是更深的负利率和更大规模的QE。

所以,比特币在推出5年后才开始“火”起来,在推出八年后才开始“大火”起来,就是源于人们对主权信用货币即将在QE与负利率和新危机中走向崩溃的预期。中本聪在推出比特币时只是强调了他是为了搞一个去中心化和能点对点交易的货币,并没有从宏观乃至社会政治的高度说出什么观点,但是西方新自由主义的代表人物哈耶克在2019年初出了一本书,叫《货币的非国家化》,其中有一句话说,搞民间的数字货币,就是为了“避免我们被持续通胀驱向政府完全的控制和指挥,进而最终得以拯救文明的唯一办法是:剥夺政府在货币供应方面的权力”,我看是说出了为什么会出现比特币和libra这些数字货币的原因。

二、数字货币与金融安全:怎么看数字人民币的安全问题

首先,数字法币还是法币,法币如果是负利率和要搞QE,法币数字化了也得跟着走,所以数字法币解决不了货币超发问题,因此如果主要的主权信用货币如美元、欧元、日元乃至人民币会在新危机中发生信用危机,数字法币也会是同样命运。

以前我们总认为,挑战美元霸权的会是另一个主权货币,先是日元,后来是欧元,再后来是今天的人民币,但现在看,美元霸权很可能不会是毁在另一个主权货币手里,而是会毁在libra或微信、支付宝这样的民间数字货币手里。而且,民间数字货币要毁掉的不仅是美元霸权,而是要毁掉所有的主权信用货币,是用新的数字货币体系来替代旧的主权货币体系。以前经济学有一条定理,叫“劣币驱逐良币”,是说假币成本低反而被用得更广泛,但今天的主权信用货币因为QE和负利率而“失信”,所以在新危机中诞生的民间数字货币,将会开启一个“良币驱逐劣币”的时代。

由于各国央行都在积极的推数字法币,中国央行走的最靠前,很可能是美、日、欧、英、瑞、中这世界六大央行中,最先推出数字法币的国家,是在世界大货币中第一个要“吃螃蟹”的国家,所以就有必要研究数字人民币会产生的金融安全问题。从安全角度看,我很担心三个方面的问题:

第一,从我所了解的不全面情况看,DC/EP(数字人民币)中没有解决的第一个大问题,就是央行本身是否有足够的软硬件能力和足够的技术管理人才?据知情专家说,央行的数字货币框架是央行外聘的专家搞起来的,但国内最优秀的数字货币人才,都是在已经运行的民间数字货币机构中,而央行数字货币是在分割国内数字支付市场这碗饭,民间的技术人员会不会一心一意的帮央行搞一个稳定的技术架构,这很存疑。不能以为是政府的事情民企就必然会尽心尽力,去年11月份微支付突然连续几次出现宕机,12月份支付宝也出现了连续宕机事故,他们十年了都没有出过事情,现在却接连出事,如果民间的机器都早晚会出事,让民间人士设计出的央行法币体系也出了问题,会很奇怪吗?

第二,我不清楚DC/EP有没有自己的主服务器,有报道说央行将依托银联网联的服务器系统合作来运行央行法币,那就是没有自己的主服务器。目前阿里云的服务器集群是在杭州,占地24万平方米,是几十万台服务器一起工作,才能支撑每天5亿次交易活动。央行当然有自己的主服务器,但我在网上查了一下,央行是在2018年更新的服务器系统,采购量只有128台,别忘了微信的每天支付量比支付宝还高出1.5倍,而央行要是把这17亿笔日交易都拿过来,服务器肯定马上崩溃。

还有人才问题,阿里养了上万名工程师运行阿里云,但央行数字研究所只有一千多人,是设在深圳。这样的安排我想一定是有大量的人员是外聘的,因为以央行政府事业单位的工资,是养不起这些高端技术人才的,必须搞兼职才行。但是,如果既没有自己的机器,又没有自己的技术队伍,要搞出一个能替代微信、支付宝的数字货币,有没有可能?如果没有可能,推出来有什么意义?

第三,大家可能知道去年9月16日美元突然出现流动性枯竭,导致隔夜利率从2%暴涨到10%,之后美联储拼命投放货币来缓解,但到10月初和11月末又两度出现短期利率大幅上升的情况,美联储从9月中旬到12月中旬已经集中投放了5千亿美元货币,紧接着又提出到今年1月14日前的一个月中,再集中投放5千亿美元货币,这个货币投放强度,已经超过了07危机爆发时投放货币的强度。这是什么原因?

美联储纽约区主席最近来北京开会说出了一个情况,就是自去年9月中旬以来美国的现金水平暴涨,大大高出9月初水平,现金猛增就是银行存款猛减,而且减的是基础货币,这个效果和提高存准率是一样的。我去年9月后在各种场合讨论这个问题时,都做过同样猜测,就是因为特朗普就在那个时候不断对美联储施压,让他们搞新QE和负利率,而日欧在实行负利率后,都出现了老百姓买保险柜存钱的情况,就是要对冲负利率。很显然,美国出现的隔夜利率暴涨,就是美国的企业和居民在对即将到来的美元负利率未雨绸缪。那我们就设想一下,如果中国也被卷进了负利率,而且还搞了数字法币,主要目的就是替代现金的,那让中国老百姓怎么避?在今天有很多退休职工和低收入人口是在靠银行利息补贴家用,如果让他们放在银行的钱越来越少,又不能像美日欧国家的居民一样,提出现金来放在家里避险,就会成为非常巨大的社会不稳定因素。

央行数字货币这个螃蟹,是让别人先吃好还是中国抢先吃好,这个利弊应该是想清楚再动手,我看现在是没有想清楚,比如我刚才说的这个数字货币对流动性的影响问题,我提给央行的同志,他们就没有考虑过。

此外,新加坡央行在2016年11月1日到12月16日搞过一个半月的数字货币试运行,但马上就收手了,因为出现了所谓“支付锁死”问题,直到今天也没有再动。他们几百万人口的小国家还好办,中国十几亿人的大国,要发生问题了想停恐怕一时半会都停不下来。我们总说六稳中金融稳定为先,如果自己搞了不稳定因素出来,那可没有后悔药。

三、区块链与数字革命

1999年,在互联网TC/IP通讯协议基础上,出现了“P2P”通讯协议,这个P2P不是网贷,而是点对点通讯协议的意思,从此为区块链的诞生创造了互联网上的基础。但是人们对区块链的普遍认知只是在这两年才开始,是因为运用区块链技术的比特币大火起来,才让人们知道还有这样一种完全没有任何政府组织行为,就能自动运行起来的货币与交易方式。

区块链的去中心化,就是去政府化、去中介化,可以让在互联网上完全不认识的人们通过共识机制中智能合约等形式建立信任关系,通过分布式记账和现代密码技术防止伪造和篡改交易信息,并让钱和有价证券等可以在互联网上跑。区块链创造了太多的完全违反传统市场运行方式的奇迹,使人们对互联网和数字经济时代对社会生产关系的改造,打开了一扇新的认识大门,人们当然会为此而激动万分。

但正是在人们刚刚认识区块链的时候,比特币给人们对改造生产关系的美好前景,泼上一瓢瓢冷水。

首先是比特币的交易速度太慢,前面已经说过,每秒只有7次,远远比不上微信、支付宝每秒几十万次的速度。第二代区块链货币以太坊的速度也只有区区15次。Libra采取了半区块链化的方式,据说可以达到每秒上千次,但如果像脸书自己宣传的要覆盖世界27亿人口的支付需求,也是根本没有可能。

那么为什么区块链能够提供的交易速度这么慢?是因为要在公开的互联网上跑钱,就必须要用大量的密码技术来保护,拿比特币来说,在每个区块中使用的密码字节,比其中的交易信息还要多,而所谓的“点对点”交易,也是公开的互联网上进行的,为了钱的安全,还是得加密,就是所谓的“公钥、私钥”技术,这样的层层加密,安全是安全了,但是传送交易信息的时间必然很长,速度就被牺牲了。

交易速度太慢就没法在大规模和高频度的交易中使用区块链技术,这就是比特币实践给区块链泼上的第一瓢冷水。

第二个问题是产生于分布式账本这种记账方式。分布式账本的信任机制,是产生于篡改记录的难度极高,而这个难度是产生于在每个节点都要同步记录交易信息,所以要改账就不是改一本,而是超过51%的账本都得改,区块链才会认可这是真实信息。所以分布式账本的使用人越多,篡改账本的难度就越大,账本中的信息就越可信任。

但是随着时间延长和交易信息规模扩大,必须储存的交易记录就越来越多。比特币刚问世时的存储占用空间只有20个G,到2018年末已经猛增到200个G,到2019年末又猛增到300个G,按照目前的增速,十年后将超过1万个G。

这就提出了两个问题,一个是别人的交易信息我为什么要保存?第二个是大量储存信息如果是用在微信、支付宝这样的应用场景,手机根本用不了,因为有关测算证明,如果是微信、支付宝这样的交易规模,以目前手机几十个G的存储空间,三天就满了,用在座机上也是不到1个月就满了。

能够大规模推广使用的区块链是公链,比特币、以太坊都是公链,如果说目前对公链有“共识”,我看这个共识就是公链因为技术瓶颈限制,没有大规模应用的基础。像比特币这样的规模,是700万日活跃用户,90亿美元的日交易规模和3000亿美元的市值,就已经顶到天花板了。因此,把区块链技术用于在中国和美日欧这样的大经济体的支付和证券交易,是没有可能的。

区块链是数字革命时代产生的应用技术之一,如果数字革命是新生产力,则必然会带来与之对应的新生产关系,这种新生产关系必然对原有生产关系产生摧枯拉朽的效果,并且会在长期内保持活力。随工业革命产生的商业银行存贷款体系和复式记账法能够延续300年至今,就是新生产关系活力的体现。

然而基于区块链的比特币在诞生十年后就“老态龙钟”步履艰难,在只有几百万用户的时候就难以继续拓展,只能说明区块链技术只是折射出了数字革命时代的部分先进性质,还没有展现出数字革命的全貌。但没有大规模应用的前景,就不可能对生产关系的改造,产生质变性、革命性的影响。

顺便指出,包括区块链在内的数字革命,是经济学、计算机学、密码学和法学等多学科的融合,这和传统的经济学发展方式是完全不同的,是用数字技术来表达经济学和法学等社会科学思想。所以,如果经济学人或者经济管理人士,不懂得用数字技术方式表达经济学思想和经济与社会管理方式的特殊性与技术局限,只是把区块链中所产生那些理想场景,如去信任、自组织、无篡改和伪造等原则,加以经济学式的无限放大,就会走入严重的认识误区。

例如,2019年在区块链领域最前沿的技术就是“跨链”和“分片”技术,前者是把加密货币的交易放到链外来以中心化方式进行,后者是把整体的区块链社区分成无数个小片区来运行,目的都是为了绕开交易速度这个瓶颈,但是跨链技术又回到了中心化方式,分片则使统一的共识机制遭到破坏,又产生了各个小片区产生的共识怎么在大片区再统一的难题。但是在国内很多经济学人的文章和演讲中,却在欢呼区块链的速度瓶颈被突破了,而不了解这种突破对原先所高度期许的那些美好生产关系愿景,是怎样的失败意义。

最后我想说的是,数字革命对生产关系的彻底改造前景,不仅是存在的,而且前景也是越来越明朗了,这就是AI所带来的前景。

数字时代所产生的人工智能方式,使共识机制和智能合约进入了人与人的关系之中,就是在用机器管理替代传统的人对人的管理,用机器中介来替代传统的人作中介的地位,因此就从传统的对人的信任逐步转变成对机器的信任。机器信任是一种新的信任方式,人有私心但机器没有,人会伪造和篡改但机器不会,一旦人们的共识被变成了机器语言,用来管理人的生产和交易活动,以前纯粹由人所构成的生产关系,就会发生质变。

为什么分布式账本会构造出信任机制?是因为超过51%的人都不会允许造假行为,即人类的主体共识是排斥造假的,而所谓“拜占庭容错机制”,就是让机器智能要保证在即使有49%的人想造假的时候,这个假也造不出来,共识机制还能继续运行。当然共识机制也可以修改,那也是要经过51%的人同意才能改的,所以共识机制的本质,是通过机器来执行的“民主集中制”。

基于AI的共识机制和智能合约,并非是只能在分布式网络上运行,并不是只有区块链技术才能使用AI。而且对互联网来说,中心化与去中心化网络并非是先进与落后的分野,而是取决你需要用网络技术来解决什么问题,以及网络技术是否能够解决这些问题。在80年代互联网刚问世的时候,因为PC机的速度不够快,无法运行大程序,所以人们想在网上听音乐看视频都只能登录到大网站的高性能服务器才行,但是现在手机的速度已经赶上80年代的小型机了,PC的速度就更快,在每个节点都可以运行大程序,所以互联网就有了朝分布式发展的技术基础,区块链就问世了。

但是如果区块链也有技术方面的天花板,比如前面说的比特币到了700万用户和3千亿美元市值的时候,就在网上跑不动了,如果想把更大规模的价值交易搬到互联网上,就还得回到中心化方式。但管理交易的不是人,而是AI,是机器智能,是让机器来执行人的共识,就会开创出人类生产关系的新天地。这个新关系,不是传统的人与人的关系,而是人-机器-人的关系。

当然,中心化方式也会面临着共识机制被中心化网络管理人篡改的问题,这就涉及怎样进行监管的问题,以及怎样使用密码技术保护的问题。

还有,不是说区块链没有用武之地,在企业间推广使用“联盟链”就有非常广阔的前景,而实际上我们国家目前鼓励发展的区块链,就是把联盟链作为重点。