编者按

当前中国城镇化率已接近60%,仍有较大上升空间,将在未来十年集中释放,城镇人口增量近2亿。增量人口从东西梯度向多中心发展,中等以上城市规模和小城市数量发育较快,长三角、京津冀和珠三角三大城市群形成核心引领结构,房地产市场表现出以人带量、价格分化的特征。供地方面表现为人地协同差、土地效能低,住宅供地协同性问题将会凸显。中国城镇化能否增加国民财富,决定因素在于城市结构与产业结构双调整。政策优化方向可归结为4个层面:(1)调整城市和产业机构,充分释放城镇化活力;(2)多种开发模式并举,提升用地效能和行业持续性;(3)人口-住房政策联动,解决城镇人口住房需求;(4)合理配置调控工具,保障房地产业良性发展。

一城镇化还有多大空间?

(一)当前水平:城镇化率较低,上升空间较大

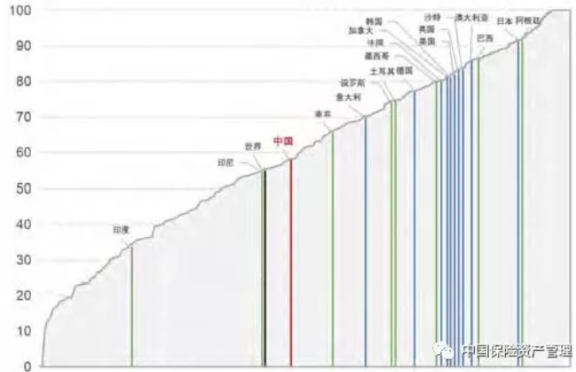

中国当前城镇化率为58.5%(2017),略高于世界平均水平(54.8%),但在G20国家中还处于较为落后的位置,仅排在印度(33.6%)和印度尼西亚(54.7%)之前,而发达国家城镇化水平都在80%左右(见图1)。从世界主要国家发展规律来看,城镇化率的提升是必然趋势。随着工业化的不断推进,农村人口会不断转化为城市人口,城镇化率会不断提升。中国城镇化率刚刚接近60%,未来仍有10%~20%的上升空间。

图1:世界各国城镇化率分布(2017)

(二)国际经验:快速发展期后半段,速率仍居高水平

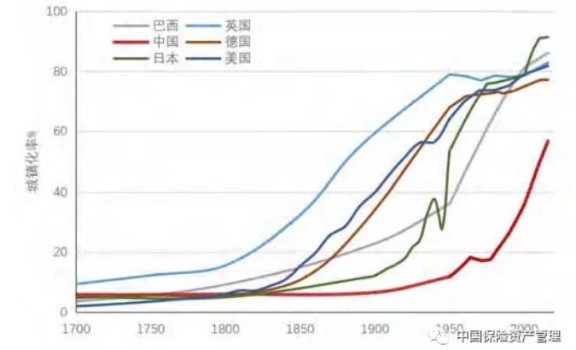

历史数据的分析表明,欧美发达国家的城镇化具有明显的规律性特征(见图2)。总体来看,城镇化发展可以分为四个阶段:(1)起步准备期(1800s-1850s):城镇化率从10%提升到20%左右;(2)快速发展期(1850s-1970s):城镇化率从20%左右快速增长到70%以上;(3)缓慢调整期(1970s-1980s):城镇化率超过70%后进入10~20年左右“横盘”阶段;(4)良性发展期(1980s-):欧美发达国家城镇化率以小速率持续增长。从时间上看,我国城镇化历程滞后欧美发达国家大约100年,但后发优势明显。当前中国城镇化速率虽有所放缓,但增长仍处于较高水平(年均增长率在3%以上)。

图2:典型城镇化国家城镇化率变化(1700-2016)

(三)未来预测:未来十年集中释放,人口增量近2亿

根据联合国预测,中国城镇化率达到70%以上对应的时间是2030年(见图3)。同类研究预测结果也得出类似结论(乔文怡,2018)。结合国际经验,以欧美模式和拉美模式两种情景分析,中国城镇化率均在2028年达到70%。也就是说,到2030年中国城镇化还有至少10年的较快上升通道,城镇化率将提升10%左右。结合联合国人口预测数据,到2030年对应的城镇人口增量为1.8亿人以上,两种国际经验模式的预测增量为1.9亿,因此未来十年近2亿的城镇人口增量是一个确定的结论。

从增量发展的角度看,2030年对于房地产而言是一个关键时间点。以人均建成区面积0.5平方公里/万人保守计算和25%的住房用地配套,未来十年建设用地增量约为1万平方公里,住宅用地增量约为25亿平方米。以城镇人均住房面积36平方米/人(2016年)计算,未来十年住房面积增量为72亿平方米。因此,未来10年的集中放量是我国城镇化的最后一波房地产增量红利。

图3:中国城镇化率(1949-2017)及情景预测(2018-2050)

二增量人口如何分布?

(一)空间分布:从东西梯度向多中心发展

根据联合国预测数据,未来城镇人口的流动格局将由东西梯度向多中心方向发展(见图4)。未来城市人口增量主要在东部地区,比重高达51.8%,在城市尺度上的空间分布特征将呈现多中心发展趋势。

图4:中国城市(30万人以上)人口增量预测(2018-2030)

(二)城市类型:小城打底,大城发育

从城市类型来看,小城市人口数量较为稳定,大城市以上级别人口占比相比其他类型城市人口增长更快,城镇人口分布呈现“小城打底,大城发育”的特征。预计到2030年,中小城市人口总量保持稳定,但比例不断缩小,大城市-特大城市-超大城市人口和所占比例将进一步增加(见图5)。

图5:中国城市人口按城市类型分布

(三)城市群分布:三大核心引领,新结构形成

30万以上人口城市分析表明,2018年长三角、京津冀和珠三角三大城市群城镇人口占全国比重达到44%,2018-2030年的人口增量中约有43.4%的比例将会继续流向三大城市群,其次长江中游、成渝和中原城市群流入比例合计为22.3%(见表1)。京津冀、长三角、珠三角三大核心城市群顶端优势积累的势能在空间上进行扩散、传导和释放,转化为中国其他城市群的发展动能,不同城市群内部和之间发生联动,形成了中国城市发展的新格局。城市群发展梯度从高到低依次分为4个层次和区域:三大核心城市群→沿海其他城市群→枢纽城市群→外围城市群。

表1:中国城市群人口增量预测

(四)市场影响:以人带量,价格分化

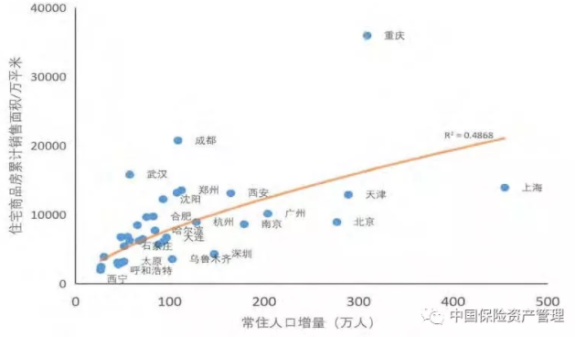

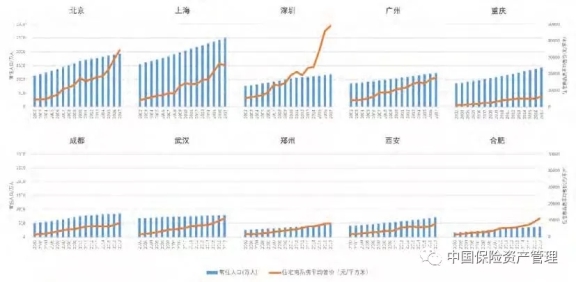

城市城镇人口的增加会对房地产需求产生影响。常住人口增量与住宅商品房累计销售面积总体上呈现正相关,可以总结为“以人带量”的特征(见图6)。“以人带量”在城市之间也存在较大差异,以重庆、成都、武汉、郑州为代表的城市住宅商品房累计销售面积快于人口增量,而以上海、北京、深圳、广州和天津为代表的城市呈现出人口增量相对快于住宅商品房累计销售面积增长,表明人口增量带动作用相对较小,需求没有充分转化。

在住宅商品房平均销售价格方面,总体上房价与人口增量都随着时间变化不断增加,但呈现分化趋势。以北京、上海、深圳为代表的城市房价上涨幅度明显快于常住人口增量速度,而重庆、成都、西安等城市房价上涨速度并未超过或者接近常住人口增速(见图7)。

图6:城市常住人口增量与住宅累计销售面积关系(2010-2016)

图7:城市常住人口增量与房价关系比较(2002-2017)

三城市土地如何供应?

(一)用地现状:人地协同差,土地效能低

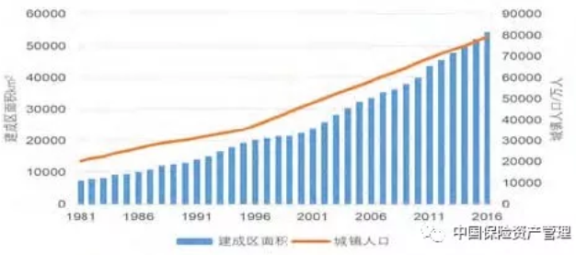

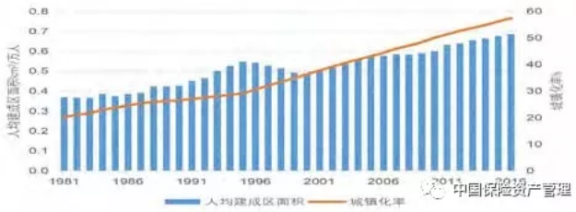

1978年以来我国经历的快速城镇化过程,核心表现为建成区面积和城镇人口的成倍增长。在土地层面,我国城镇化人地协同性较差,表现为两大特征:第一,土地城镇化明显快于人口城镇化。1981-2016年,中国城镇人口增长了3.9倍,年复合增长率为4.0%,而建成区面积增长了7.3倍,年复合增长率为5.8%(见图8)。考虑到城市人口密度梯度特征和大城市的人口集聚效应,这种差异实际比统计数据更大。相关分析表明,我国人地失调类型城市占73.25%(吴一凡,2018)。第二,土地利用率较低,效能较差。我国人均建成区面积从1981年的不到0.4平方公里/万人,增长到2016年的接近0.7平方公里/万人(见图9)。相同的城镇建设用地,并未向着支撑更多人口的方向发展。

图8:中国建成区面积和城镇人口数量(1981-2016)

图9:中国人均建成区面积和城镇化率(1981-2016)

(二)供地方向:区域平衡,密度依赖

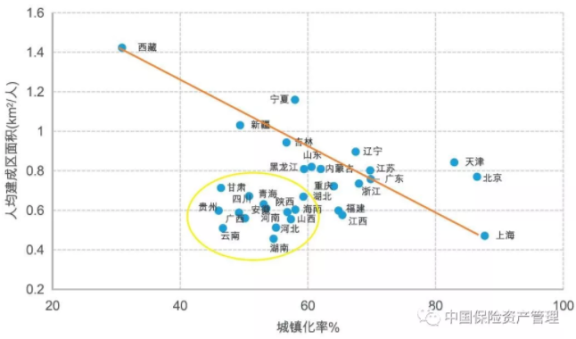

从省域层面来看,随着城镇化水平的提高,人均建成区面积呈现不断缩小的态势,即人地协同性不断提高(见图10)。上海的土地集约利用程度最高,北京和天津的土地利用效率有待进一步提升。城镇化率超过60%的省份较为分散,60%以下省份人均建成区面积相对集中。整体来看,未来土地供给应当注重区域平衡,保证人地协同发展。

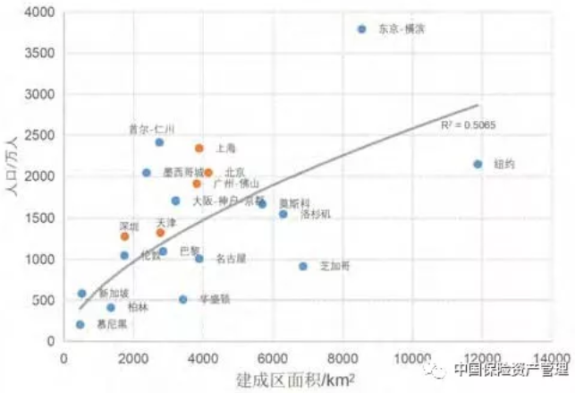

深圳、上海、广州-佛山、北京、天津等城市的建成区人口密度和规模在国际主要大城市中居于前列,但与东京、首尔等亚洲现代化大都市相比似有上升空间(见图11)。在中国各大城市土地供给增速趋缓的背景下,人口密度和城市规模应适度提升以满足人口增长需求。

、

图10:中国各省(市、区)城镇化率与人均建成区面积关系(2017)

图11:世界城市建成区面积与人口关系比较(2016)

(三)市场影响:城市和住宅供地协同性问题凸显

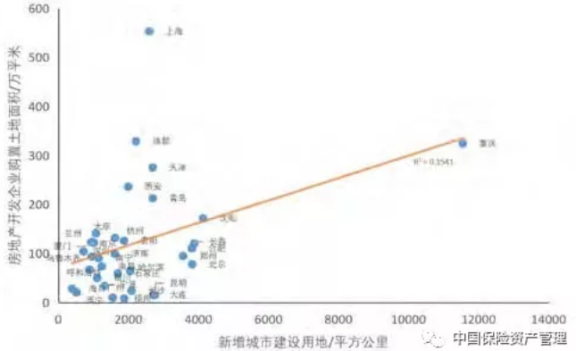

城市新增建设用地与住宅用地存在一定的比例关系,我国当前水平约为30%左右。目前来看,城市新增建设用地与房地产企业购地之间的协同性较差,上海、成都、天津、西安、青岛等城市新增建设用地与市场化住宅供地之间的转化率相对较高,其余大多数城市的新增建设用地很难有效转化为市场化住宅用地,尤其是福州、长沙、大连、西宁、广州等城市,这也凸现出中国城市和住宅供地协同性较差的问题(见图12)。

图12:城市新增建设用地与房地产企业购地关系(2010-2016)

中国城镇化快速发展期尚未结束,未来仍需大量土地用于房地产开发建设,应当合理调整城市建设用地规划结构,在保证其他用地需求的前提下,适当增加房地产建设用地规模。同时,房地产未来土地供给放缓,准入门槛提高,必然要求产品种类多元化、产品结构合理化和较高的产品质量。城区存量土地改良、已建低效用地改造和新增建设用地高质量发展将成为三大开发主题,这就要求更高的土地市场化水平(巴曙松和杨现领,2014)。

四国民财富如何增长?

(一)国际经验:两条道路,两种前景

人是城镇化的目的,城镇化必然归结为人民生活水平的提升。高城镇化率国家中,欧美发达国家表现为高城镇化率高收入,而拉美国家表现为高城镇化率低收入(见图13)。中国城镇化率略高于世界平均水平,但人均GDP距世界平均水平尚有一定差距。

图13:各国城镇化率与人均GDP的关系(2016)

从欧美发达国家经验来看,城镇化与国民财富的增长紧密联系。城镇化率达到70%左右时,人均GDP会出现指数增长(相对于城镇化率,见图14)。与城镇化率时间规律相比较,人均GDP指数增长期正好对应城镇化率70%~75%的缓慢调整期,拉美国家错过这一调整期,进入了中等收入陷阱。这一结论也被国际城镇化路径研究所印证(吴志强等,2017)欧美发达国家和拉美国家的两种情景中国都有可能发生。

图14:城镇化率与人均GDP的关系

(二)路径归因:城市结构与产业结构双调整

根据Barro和Sala-i-Martin的经济增长条件趋同假说,经济增长可归因于复杂的要素系统,包括投资率、人力资本积累、政府职能、基础设施状况、体制和政策环境等等(Barro & Sala-i-Martin, 1995),而城市正是这些要素的集合载体。城镇化发展初期表现出对国民财富的推动作用,取决于这些增长条件的改善使经济增长趋同,但随着城镇化发展,这些因素的边际效应在递减。当经济增长的外生推动力不强时,必须完成向以全要素生产率为主要驱动力的内生性经济增长模式的转变,否则经济发展和国民财富增长就会陷入停滞(蔡昉,2011)。

在城镇化层面,这种转变有赖于城市结构和产业结构的协同调整。城市结构调整主要是通过城市间联系和城市内部功能要素重新布局使资源配置合理化,产业结构调整主要是通过内生性产业升级和高质量结构级联使经济动能有效传递。

(三)市场影响:以财富增长激发消费动能

以累计指标衡量,消除年际波动因素,城市人均GDP与房价之间具有明显的指数拉动作用,表现为人均GDP越高,对房价的拉动作用就越明显(见图15)。深圳、北京、上海、厦门、杭州等东部发达城市,由于人口集中和资源集聚,房价对人均财富的响应更加剧烈,而广州、长沙、青岛、武汉、郑州等城市,相应稍弱。总体来看,我国广大中西部城市表现为低房价、低人均收入,未来增长空间还很大。

如果中国发展转型顺利,未来房地产业面对的消费群体是一个财富(购买力)不断增长的群体,住房需求将趋于多元。产品方面,从满足城市常住人口基本居住需要的产品,到梯次差异明显的改良性产品,再到高端的多元化需求产品,品类要求不断增多,附加服务体系也趋于完善。供给方式方面,针对不同收入水平的消费群体,对应不同的产权和使用权分割和组合策略。

图15:城市人均GDP与房价关系(2010-2016)

五政策重点与优化方向

(一)调整城市和产业结构,充分释放城镇化活力

1.省级层面上,根据不同地区和城市城镇化阶段与发展差异,因地制宜,因地施策,突破城市发展瓶颈。

北京、上海、天津、广东、江苏、浙江6省市做好产业升级和城市结构性调整,优化存量,稳步建立城市更新机制。中西部省市根据不同城镇化阶段制定城镇化路线图,用好增量,合理开发建设用地,引导人口和产业集聚。东北地区则结合产业结构性调整和战略性转移,整体收缩,将发展要素优先匹配有条件的重点城市,形成地区级联带动链。

2.城市层面上,因城施策,建立中国特色的城市联动体系和全要素产业结构。

发挥北京、上海、广州、深圳四大城市的头部引擎作用,引导和鼓励高端资源不断数量集聚和结构优化,积聚发展势能,探索政企合作、社会各方协作建立全国性的人流、物流、资金流、信息流综合平台。打通四大城市与其他城市、尤其是与枢纽城市群核心城市的传导通路,强化交通连接、人才连接、资金连接和信息连接,促进优质发展势能到动能的顺畅转化。外围城市根据区位和资质优势,配套国际合作、投资、人才等优惠政策包,促成有条件的城市散点开花。城市群核心城市做好产业结构性外迁,同时构建以创新驱动为核心的全要素生产结构,在适度集聚基础上建立多中心的良性格局

3.优化房地产企业整体结构。

实施行业准入制度,淘汰粗放型企业,政策和资金向优质开发商倾斜,鼓励企业强强联合和合理兼并。在城市群中心城市,尤其是北京、上海、广州、深圳等具备示范效应的城市,以产品为导向引导行业多元化发展。搭建政企联合、企企联合平台,推出优惠政策和对价机制,开发适合低收入群体的政策性住房。鼓励房地产企业推出不同层级的住房更新产品和不同附加值的新房产品,对应相应的中等收入和高收入人群。

(二)多种开发模式并举,提升用地效能和行业持续性

1.以TOD(交通导向)模式为空间指引,形成城市和产业的基本空间格局。

整合城市间和城市内交通资源,高铁、轻轨、快速公交一体化建设,并与空运和水运结合,打通空中走廊、水上走廊和陆路走廊全方位交通格局,增加城市间各实体要素的流通性。以交通站点为中心,合理布局产业、居住用地和配套基础设施,产业规划、住房建设与交通规划紧密结合,促进土地的联合开发和集约利用。

2.以HOD(居住导向)模式为配套指引,形成房地产综合产品体系。

在15分钟内生活圈模式下,完善医疗、卫生、体育、休闲、文化等居住配套,增强公共设施的可达性和服务的连接度。鼓励多主体参与,提供优质的多元化公共服务和多样化增值服务。支持通勤圈与生活圈整合创新,鼓励职住一体化发展。

3.以EOD(生态导向)模式为质量指引,增强城市和房地产业的可持续性。

完善环境类限制性指标,强化负面清单管理,淘汰落后产能和粗放开发模式。增订生态类功能性指标,鼓励生态修复和优化,提升产业的生态附加值和住宅的使用舒适度。制定房地产业全生命周期产品标准规范,打通和优化产品生命周期环节,研究和出台基于5R原则(减量化、再使用、再循环、再生、拒用)的行业规范。

(三)人口-住房政策联动,解决城镇人口住房需求

1.调节城镇人口空间分配,打开需求层级。

在人口空间分布上,将大城市迁徙和聚集人口进行分流。一方面,发挥市场的基础调控作用,增强区域中心城市、核心城市周边城市的经济舒适度,提升城市整体活力,缓解大城市的无序扩张和人口压力;一方面,按照城市发展梯度反向匹配优惠政策包,引导中西部地区人口就近城镇化,为城镇化增量下的房地产产能提供足够的释放层级和释放空间。在核心城市的消费者分级上,通过优化落户政策和二次分配降低低收入农业转移人口数量和比例,通过发展模式转变和城市结构性调整红利导向扩大城市中等收入人群比例,同时鼓励高收入人群的消费升级,带动行业向好发展。研究和推广合理的城市间人口流动机制,以人口流动带动资源流动,带优产业要素配置。

2.以居住权为核心,打通市场壁垒,从根本上改革住房制度。

以住房使用权为核心,通过住房各项权益分离与再整和,制定“房改路线图”。研究和实施住房产权与公共附加权益的解绑机制和住房使用权与公共附加权益的捆绑机制,将住房的公共服务释放到住房实际使用者上来。研究和实施住房产权和使用权的分离机制,通过市场手段,逐步放大房屋租赁市场和租赁权益,同时做强住房供应和使用。住房、住房所有者、住房使用者三者关系打散和随机组合,有效降低市民生活成本和通勤成本,满足城市不同收入群体的居住需求。新型住房制度可以选择核心城市局部区域和区域次级城市作为试点,再行推广。

3.完善消费传递链条,构建全流通市场。

根据消费者行为习惯,增强新房与二手房的市场联动,释放自有住房房源。引导和鼓励中介平台匹配房源质量梯度和消费者需求梯度,做好房屋买卖和租赁市场的深度融合。通过住房改革赋予租赁住房的基本公共服务权益,培植租赁市场发育,并逐步占据30%以上比重,起到市场稳定器的作用。在城市、城市群和全国城市体系三个层次上建立住房的“全流通市场”(贝壳研究院,2018),与城市发展要素传导相联系,形成城市发展的重要推动力。通过政企合作方式,强化住房交易信息平台在市场调节和监管辅助方面的作用,制定市场规范,保障全流通市场的健康和持续发展。

(四)合理配置调控工具,保障房地产业良性发展

1.政策管制向政策引导过渡,系统优化宏观调控。

随着房地产业发展转型,宏观调控也应逐渐转变为以引导为主,管制为辅,引导工具到管制工具梯次配置,逐级使用,促进产业健康发展。供给侧方面,以市场为基准建立土地供应和住房供应的价格调控机制。通过利率和税收优惠鼓励政策性住房开发和入市,降低交易成本,满足城市低收入者和农业转移人口的住房需求。研究实施房产税和空置税制度,盘活住房存量,进入买卖和租赁市场。构建跨企业的融资平台,配合利率调整工具,持续激活产业资金流动性,尤其引导资金向城市更新热点区和中西部城市流动。

需求侧方面,运用调控工具做好需求引导,形成产业发展层级推力和传导。对于刚性需求群体,在保障政策性住房持续有效供应的基础上,激活市场存量,实施租售同权制度,给予一定的政策性价格优惠配比和税费减免,并配置一定比例的免息或低息贷款。对于改善性需求群体,鼓励房屋置换,对于释放基本供应的主体行为给予政策优惠。对于资产配置群体,鼓励房屋用于出售和出租,同时享受一定的税收减免。对于投资性需求,通过税费手段降低顶部核心城市的收益,将购买市场向区域中心城市和次中心城市进行政策引导。对于投机性需求,采取全方位管制措施进行打压和杜绝,降低房地产泡沫风险。

2.用好户籍调控,确立户籍向居住证制度转变路径。

发挥户籍在人口引导方面的作用,在北京、上海、广州、深圳和其他沿海核心城市,注重发挥户籍在高端人才引入和流动方面的作用,在基本公共服务之外提供附加服务,有利于城市房地产的优质发展。在全国核心城市外围和枢纽城市群,发挥户籍短期内的人才吸引作用,有效疏导大城市人口,形成房地产发展的有力支撑。在外围城市群和就近城市化地区,户籍制度与公共服务协同发展,作为一种行政管理手段使用。通过城市顶端到末端发展的反向配置,逐步取消户籍制度,进一步释放人口发展动能。

参考文献

[1]Barro, R. & X. Sala-i-Martin. Economic Growth[M]. New York: McGraw-Hill. 1995.

[2] 巴曙松, 杨现领. 新型城镇化融资与金融改革[M]. 北京:中国工人出版. 2014.

[3] 贝壳研究院. 全流通时代:2019年度市场洞察[R]. 2018.12.

[4] 蔡昉.“中等收入陷阱”的理论、经验与针对性[J]. 经济学动态, 2011(12): 4-9.

[5] 乔文怡, 李功, 管卫华等. 2016-2050年中国城镇化水平预测[J]. 经济地理, 2018.

[6] 吴一凡, 刘彦随, 李裕瑞. 中国人口与土地城镇化时空耦合特征及驱动机制[J]. 地理学报, 2018, 73(10).

[7] 吴志强, 杨秀, 王伟. 中国城镇化的发展方向与城乡规划应对[J]. 政府管理论, 2017(00): 65-80.

(来源:《中国保险资产管理》2019年第2期)