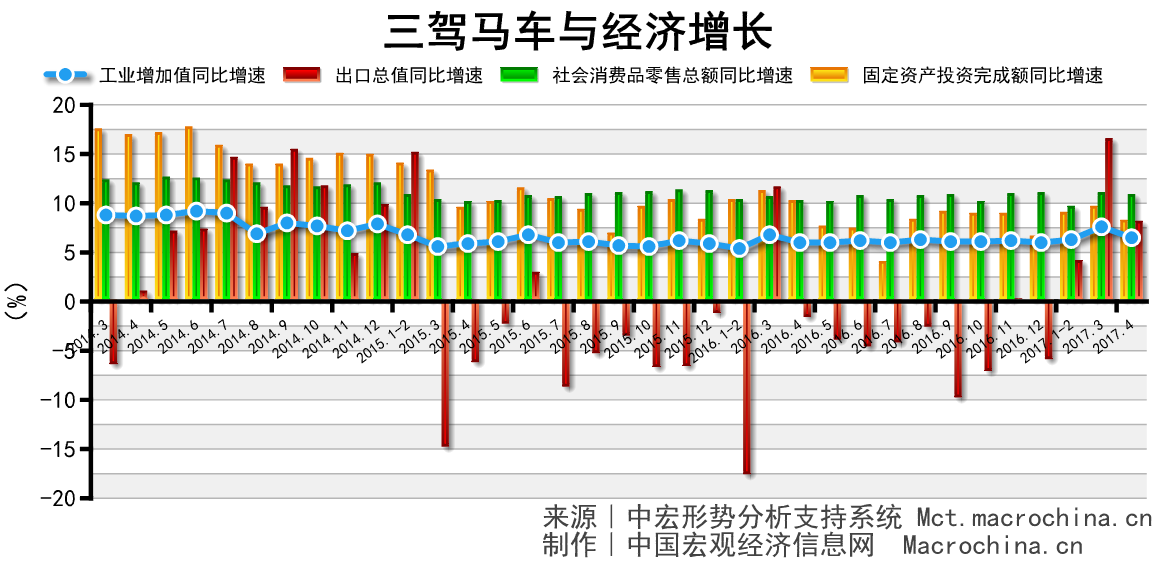

����5�£���ҵ����ƽ�ȣ�������������֧�Ź�ҵ���ȡ����ڿ����������������ǡ�Ͷ�����ٷŻ���Ϊ���õ�������ۡ��°��꣬���������������ȳ��ںͻ���Ͷ�ʸ������ȳ���Ҫ������������һ��ʱ�������סһ���ӻ��ҡ�ͬʱ��ά�ֻ���Ͷ�����������ȡ����⣬��ǰ��ҵ�����۸�����ߵͣ������г������Բ��㡣�ӿ����ƽṹ�������ܴӸ����Ͻ������������⡣������������˰���Ƹĸ����ӿ죬�������ɱ���ȥ�ܸˡ�

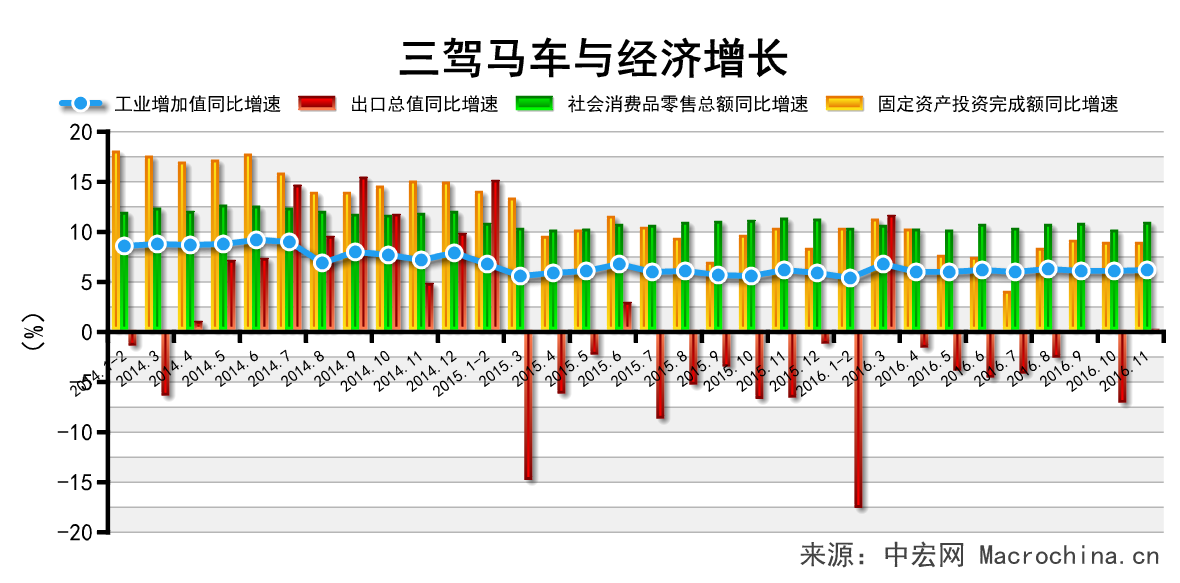

����Ͷ�����۾������� ������ѹ���Բ���

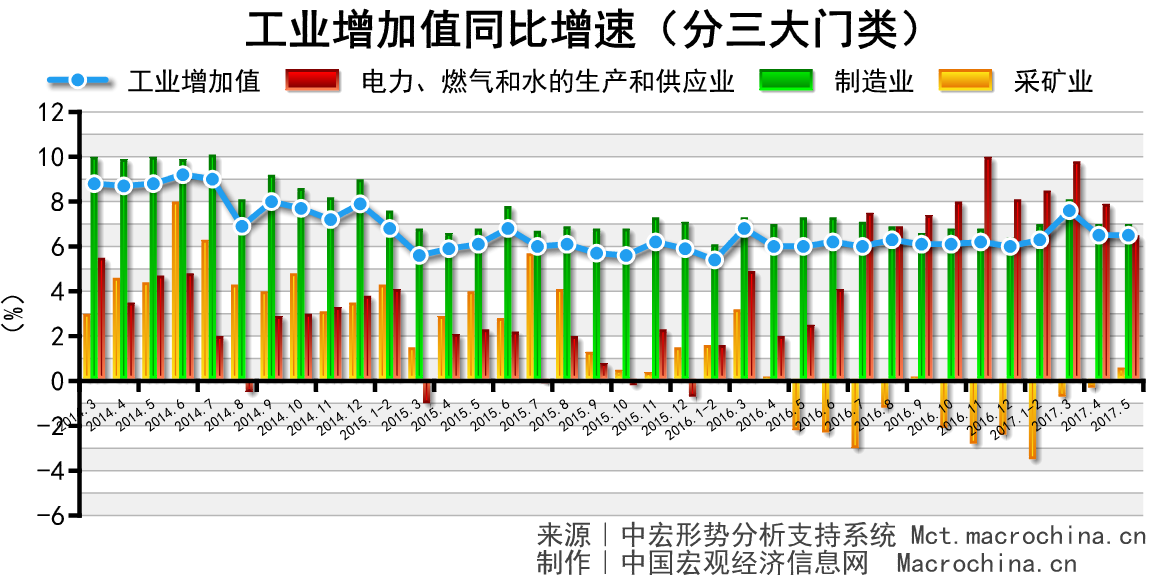

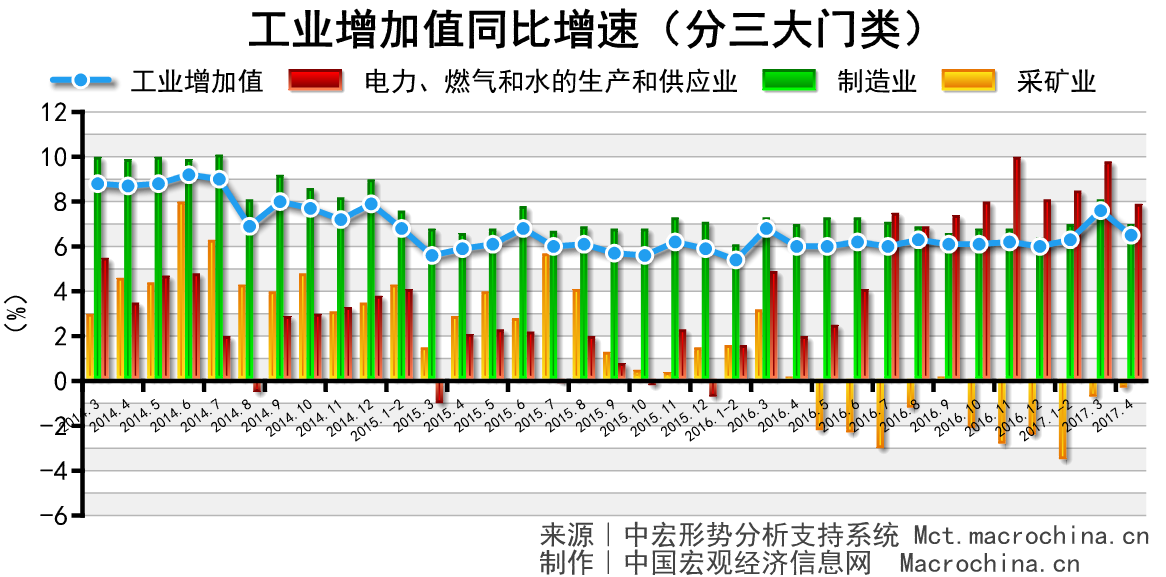

����5�£���ҵ����6.5%�������³�ƽ�����������У�Ͷ�������»���7.8%�����ѱ����ȶ�Ϊ10.7%����������8.7%����ҵ����ƽ�ȣ����������������ǡ�Ͷ�����ٷŻ��ɾ���������ۡ��°����ȳ���Ҫ������������һ������ȣ�����һ���ӻ��ң�����ά�����Ȳ�������˰���Ƹĸ����ӿ죬�������ɱ���ȥ�ܸˡ�

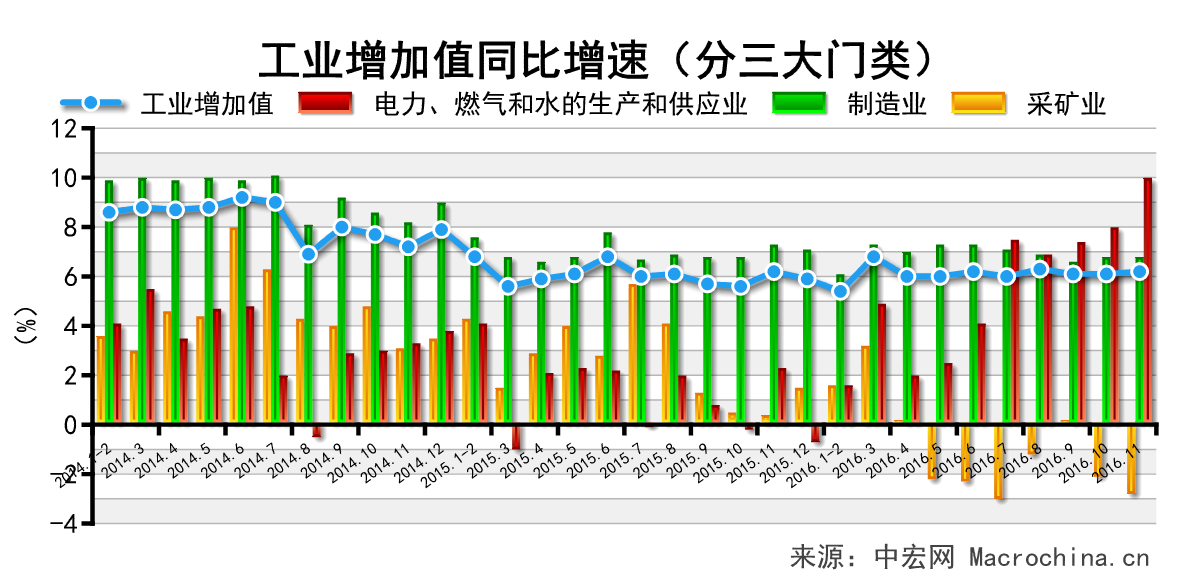

������ҵ������ƽ���� ��������������

����5�¹�ҵͬ������6.5%�����������»��䡣���У��ɿ�ҵͬ�������ɸ�ת����0.5%������ҵͬ�����������³�ƽ������ͬ���������Ի���Ϊ6.4%����������Ӱ��ɿ�ҵ���ٸ��ƣ��������������½��뷢���ú������ӡ֤��

����