进入2008年,国际油价继续走高,按每桶计,年初国际原油现货价格逼近100美元,此后在90美元的价位震荡一个月左右后,于2月中旬迅速上涨,2月26日突破100美元,经过3月份的高位震荡,国际油价自4月中旬开始迅速上涨,5月份破130美元,6月底破140美元,7月3日冲破145美元的历史新高,比年初上涨约45%。此后,国际油价出现迅速回落的态势,截至8月15日,回至约110美元的水平,在近1个多月的时间里,国际油价的下降幅度超过30美元。

一、导致此轮油价大幅下调的主要原因

1、世界经济出现减速,石油需求下降,使得国际石油市场供需紧平衡的状况得到改善是本次油价大幅回落的根本原因。

今年以来,美国次贷危机影响仍在扩大,世界经济增长趋缓。经济面临巨大的下行风险,美国经济形势可能进一步恶化。

经济数据表明,欧洲经济下行的压力加大。今年以来,德国工业生产快速下降,法国、英国工业生产同时进入负增长,表明在美国经济下滑半年后,欧洲经济开始进入下降期。在工业生产快速下滑的同时,三国消费状况不佳。在全球高油价与物价上涨压力下,消费信心受到抑制,消费增长乏力,零售销售下降。目前,欧元区通胀处于4.0%的记录高点,远高于欧洲央行2.0%的目标上限水平。8月欧洲央行将欧元利率提高到4.25%,但经济放缓与通胀压力升高,使欧盟经济面临考验。发展中国家经济增长则经受着高通胀的严重压力,目前一些国家纷纷采取货币紧缩政策。

受经济增长趋缓的影响,石油需求明显下降。美国经济疲软导致其国内市场燃油需求下降。有数据显示,截止今年5月,美国全国汽车行驶的里程总数连续第7个月下降,5月份的下降幅度是1942年以来的第三大降幅。居高不下的油价,使得美国的消费者尽量减少开车,企业用车也精打细算,结果是美国汽油消费急剧下降。统计数据显示,今年6月全美汽油销售大约比去年同期下降了5%,7月份下滑了2.1%。新兴市场的石油需求疲软迹象也正在显现。欧佩克连续下调全球原油需求预测数据,该组织认为市场基本面因素已显著弱化,并预测全球对欧佩克的原油需求将从2008年的3120万桶/天减少至3049万桶/天。

2、供应紧张缓解、美元走强、投机减少是造成此轮油价下降的重要因素。

在需求减少的同时,石油供应紧张的局面出现一定程度的缓解。7月份,欧佩克原油日产量比上月增加了20万桶。欧佩克第一大产油国沙特在过去两个月中连续两次累计增产50万桶。此外,安哥拉尚有20万桶日产量增长空间。如果尼日利亚局势趋稳,还有恢复日产12万桶左右轻质原油的余地。非石油输出国组织国家原油产能也有增长的潜力。在需求量下降、炼厂加工量下降的情况下美国成品油库存仍然继续增长。美国馏分油库存连续第11周增长到历史同期平均水平上段,而汽油库存连续第4周增长到高于历史同期平均水平上界,大大超过了此前市场预期的水平。

美元反弹也是促使油价下跌的重要原因。原油是以美元计价的商品,美元上涨通常会压低油价,反之亦然。受欧元区经济前景恶化的影响,8月份,美元延续近期反弹走高之势。8月1日,美元对欧元触及五周来高点。欧元一度跌至1.5514美元,创6月份以来新低。8月14号,由于经济报告显示欧元区经济疲软,美元兑欧元汇率上升达到0.7%, 美元走强导致包括原油在内的以美元计价的商品期货价格全面下滑。

在供需紧张得到缓解的情况下,作为油价“推手”的投机因素减少。近来,投机资金迅速逃离商品市场,很多基金开始放弃了抛售美元买入石油的做法,则直接导致了油价的走低。此外,伊朗核问题以及俄罗斯和格鲁吉亚的紧张局势趋于缓和也促使油价走低。

二、下半年国际油价走势及国内市场预测

1、预计下半年国际油价进入回落调整期

此轮油价大幅下降的根本原因是供需平衡长期紧张局面得到缓解,是油价与经济相互作用以及各种因素综合作用的体现。油价高涨势必引起全球经济减速,导致石油需求减少,长期高油价促使消费国节约能源,提高能源使用效率并加大开发替代能源,国际油价将回落到合理的价位。从总体和长期来看,根据经济发展的规律,原油价格恢复到“生产国和消费国都能接受的水平”则是必然规律。因此,国际油价难以长期保持在100美元/桶以上的高价位,从高位回落是必然趋势。

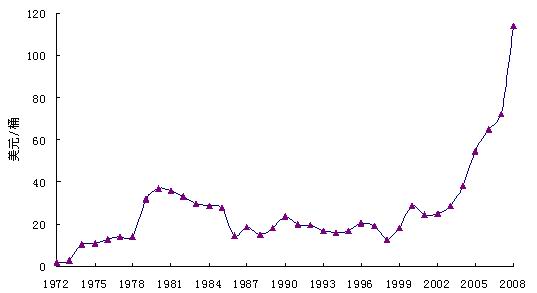

但将要回归的合理价位究竟是多少,要看各方面因素综合作用的结果。从历史数据看,石油价格的名义价总体呈上涨趋势。以名义价分析历史上的油价变化,可以发现,国际油价呈现出上涨幅度大下降幅度小、上涨时间短回落后油价仍比上涨前高并维持相当长时间的阶梯状上涨趋势(见图1),历史上形成的几个阶段性、标志性的国际油价是不断上涨的。从1948年到1973年10月初的原油“标价”2-3美元/桶,再到1985年末国际油价涨至28美元的大动荡时期,再到1986底欧佩克和西方达成18美元的国际目标油价,并将此均价维持至1999年。上一次形成的国际油价是2000年3月欧佩克制定了22-28美元/桶的“价格带”,维持了大约3年的时间。自2003年以来,国际油价逐年上涨,由2003年的28美元/桶上涨到2007年的72美元/桶,年均增率27%,进入2008年油价大幅增长,截至到8月11日,国际原油均价超过114美元/桶,比去年均价上涨58%。此前出现的油价大幅下降预示着油价进入回落调整期。笔者预测,国际油价将继续回落至70美元左右的价位,2008年全年均价将在80美元―90美元之间。从目前各方面的情况分析,每桶60―80美元很可能成为新的国际油价均价,估计2009年能够回落至这一价格,并将维持2年的时间,之后油价还可能再次上涨。

2、国内油品市场供需状况分析及市场预测

从需求方面来看,随着国内经济的发展和机动车辆保有量的增加,2008年成品油需求量仍将保持增长态势。国内经济的持续发展和居民收入的增加,为汽车行业发展注入活力,近几年来持续保持较快增长。截至2007年年底,全国机动车保有量为1.598亿辆,与2006年相比,全国机动车保有量增长10.02%。

从供应方面看,今年以来我国原油加工稳中有增。一季度中石油累计加工原油量比去年同期增长超过6%,配套加工负荷率超过98%。从炼油能力看,今年将有青岛大炼油、广西石化、中海油惠州三个千万吨级炼油项目陆续投产。此外,九江石化、福建联合石化、独山子石化、抚顺石化4个扩建炼厂项目今年也将投产。这些新建以及扩增的项目将带来5450万吨左右产能增加,新增炼能约为2007年全国原油加工能力的15%。预计到2008年中国新增炼油能力达9.8万吨/日,接近全球预期新增炼油能力的一半。

原油加工能力增加为成品油市场的持续稳定供应奠定了坚实基础。根据专业机构的预测,2008年我国原油加工量将达3.5亿~3.6亿吨,同比增加9%。预计,柴油表观消费量为1.33亿吨,较去年增加800多万吨,柴油产量达1.325亿吨左右,与柴油消费量相比只有130万吨缺口;汽油产量将达6444万吨,较去年增加近500万吨,汽油表观消费量增幅将较去年放快,预计超过十个百分点,达6114万吨。受国家鼓励进口,控制出口的政策影响,汽油出口量与去年相比将有大幅回落。专家预计汽油出口量为350万吨,跌幅为将近四分之一。由于国内汽油出口量减少,同时炼厂产能增幅较大,两方面原因将使今年汽油进口不增反降。预计今年汽油进口量将少于去年,总量约20万吨。今年我国政府将继续严格控制柴油出口,预计全年柴油出口将保持在70万吨左右的水平,与2007年水平相当;柴油进口量将达到200万吨左右,较上年增加近四分之一。

为保证北京奥运会期间的国内市场整体供应,特别是北京市场需求,奥运会前中石化和中石油两大公司基本无汽油出口计划,奥运会后,两大公司可能恢复汽油出口。为保证供应,政府将继续提供减免增值税和降低关税的优惠条件,要求两大公司在国内市场略显紧张时期以进口等方式稳定国内市场供应。随着奥运结束、夏季用油高峰即将结束,而冬季取暖高峰到来还有时日,这期间成品油市场供应将进入宽松时期。

基于上述市场分析,在国际原油价格回落、国内炼油能力增加的条件下,今年成品油市场供应和需求层面将大致平衡。在国家从紧的宏观调控政策下,经济发展趋于平稳,能源供应充足,能够实现全年的石油供需平衡。

三、国际、国内油品市场存在的变数分析

1、影响国际油价的主要变数在于世界经济能否趋于好转、欧佩克是否采取减产政策以及美元汇率的变化等。

世界经济与国际油价之间存在较强的相互影响关系。如果油价上涨超出了经济的承受能力,就会造成经济下滑,从而使得石油需求减少,从而影响油价下降。自2003年到2007年,尽管国际油价不断刷新历史新高,但没有对世界经济造成冲击,世界经济增速在5%上下波动。中国经济更是保持了平稳较快增长,2003年―2007年已连续5年GDP增率超过10%。与上世纪70年代、80年代相比,当今世界经济对油价上涨已具有相当大的承受能力。但进入2008年以来的国际油价大幅上涨对世界经济的负面影响开始显现。如果世界经济依然能够保持较好增长,则2008年国际油价仍将维持较大幅度上涨。否则,就将进入下行通道,开始回落调整。从目前情况看,世界经济已出现下滑趋势,能否变向好转尚存在不确定性。

欧佩克第一大产油国沙特在过去两个月中连续两次增产,试图抑制油价猛涨的趋势。6月份,沙特原油日产量已提高28万桶,达到约950万桶,为2006年3月以来的最高水平。沙特提高原油产量对抑制油价上涨起到了积极作用,但如果油价大幅下跌至一定水平时,欧佩克产油国将有可能实施减产保价政策。

美元汇率变化也是影响国际油价的重要因素,美元贬值将使国际油价走高。美元在经历了长达数年的贬值之后,将有可能回升、稳定一段时期。美国的货币政策以及国际贸易平衡状况将影响其美元的汇率变化。

2、影响国内油品市场的主要因素包括国内经济增长态势和宏观调控政策。

据国内权威部门预测,2008年我国的GDP增长率将达到10.7%左右,增长速度与上年相比出现回落,但将继续保持10%以上的快速增长势头。2008年,美国次贷危机、雨雪冰冻灾害和汶川大地震对中国经济形成“三重冲击”。美国次贷危机等外部因素的影响,使得我国外部需求下降,并带动我国社会总需求扩张势头逐季放缓,地震的灾后重建对总需求增速下滑的势头起到一定的抵消作用;雪灾和震灾又从供给方面对中国经济形成影响;总体结果是使得我国经济增长呈现小幅下降的走势。在国民经济保持较快增长的条件下,我国石油需求仍将保持平稳增长。

我国国民经济较高增长的同时,存在较大的通货膨胀压力。2007年我国CPI年度涨幅达到4.8%,为20世纪90年代后期以来最高。目前国际市场石油价格、粮食和食用油价格波动对我国国内市场价格的影响越来越大。2008年初我国南方出现罕见的大范围低温雨雪冰冻灾害对物价的影响,以及国际市场石油、粮食等商品的价格上涨幅度的不确定性,将可能对价格上涨产生叠加效应。中国政府针对物价快速上涨的问题,及时出台了一系列宏观调控政策措施,采取的各项抑制通货膨胀的措施正在产生效果。在国家控制通货膨胀宏观调控政策下,国内成品油价格如何适应经济发展的需要成为影响国内石油市场的重要因素。

图1 1972年―2008年8月国际原油价格(名义价)变化