| |

| 1月宏观数据:需求拖累经济增长 配套改革需下狠手 |

|

2016-2-24 16:08:00 |

开年经济形势不容乐观,需求持续萎缩使经济下行压力加大。在全球经济“比惨”的大环境下,提振内需支撑实体经济是当务之急。发改委提出扩大合理有效投资稳增长,但地方财政收支矛盾已经成为增长约束。稳增长来自地方的阻力需要财税体制和行政体制改革加大配套力度,只有政府切实让利才能为企业和居民减税降负,激发实体经济活力和消费需求的潜力。在城镇化率还未及60%的发展阶段,我国经济尚有很大增长空间,将有限财力更多的投向“降成本、补短板”才能在避免产能过剩的同时拉动经济增长。目前,在推进产业升级、民生改善及基础设施建设等多领域投资仍大有可为。此外,走大城市化的发展道路是主流的政策思维,但同样不能忽视县域基层,以过去建设大项目的方式稳增长将出现效用递减,新的蓝海在于深耕县域经济,切实提升城镇的公共服务均等化水平。

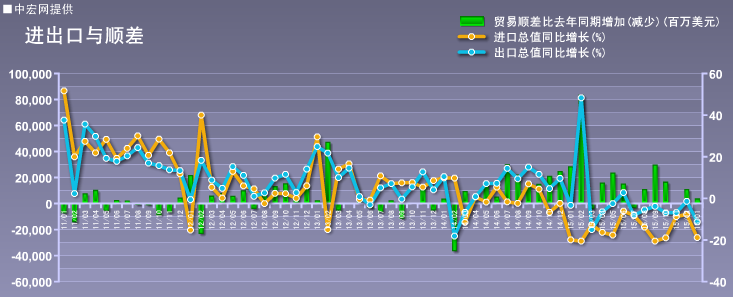

需求萎缩趋势不减 价量齐跌拖累外贸

2016年开年内外需延续了去年持续萎缩的趋势,而且程度进一步加重。1月出口总额1774亿美元,同比下降11.2%,降幅较去年底扩大了9.8个百分点。季调后同比下降9%,创2011年以来的最低水平。出口货运量1月同比下降7.7%,侧面显示外需萎缩程度严重。从出口国别的情况来看,东盟是拖累出口萎缩的主要因素,欧盟、美国紧随其后。世界经济已经进入“比惨”阶段,加息对美国经济利空正在逐步显现,欧盟在应对债务、难民等问题上也是焦头烂额,发达经济体需求萎缩仍持续,新兴市场风险日益明显,金融危机正啃食实体经济成果,同时,短期央行打空头也加速了外需萎缩步伐。

内需低迷与大宗商品价格导致进口量价齐跌,其中价格影响因素更大。1月进口总额跌至2010年水平,同比下降18.8%,降幅较去年底扩大了4.7个百分点,季调后降幅较去年底扩大了7.3个百分点。1月进口货运量同比增长1%,较去年底下降了4.3个百分。

自去年以来,国家出台各类稳增长措施对冲需求下滑,但实际效果非常有限,一方面,地方怠政,另一方面,2016年,中国经济仍将以去库存为主,新增需求空间不大,而且近期出台的投资项目通常与区域规划相结合,区域规划见效需要较长时间,特别是跨区规划,需要平衡各地方利益,推进速度尤其缓慢,对需求的提振效果短期也很难见效。因此,我们必须有清醒的认识,2016年,在去产能去库存为主基调的情况下,需求不足导致的经济增长继续下行是大概率事件。

在全球范围的需求不足背景下,通过人民币贬值提振出口的愿望恐怕难以实现。

制造业景气创新低 首季增速或再下行

需求进一步萎缩叠加春节前停减产的季节因素使制造业PMI指数明显走低。1月制造业PMI环比下降0.3个百分点至49.4%,创40个月新低。本月生产和订单类指数有所回落,企业继续削减采购量和库存,大中小企业指数均创历史同期最低。新出口订单和进口指数下跌明显,印证外贸困难依旧,开年制造业悲观预期加剧。

无论是受制于需求乏力还是主动化解过剩产能等因素,制造业企业生产动力明显不足。本月生产指数为51.4%,较上月下降0.8个百分点,是拉低综合指数的主要原因;显示后续生产活动的采购量和进口指数环比下滑超过1个百分点。此外,生产经营活动预期指数降至44.4%,创历史同期最低值,表明当前制造业生产意愿十分低迷,对未来预期十分悲观。

近期国际大宗商品价格下滑趋势放缓,从企业采购情况看,本月主要原材料购进价格指数45.1%,回升2.7个百分点。发改委1月中旬设置的成品油价调控“上下限”目的之一也在于缓解国际油价暴跌引发的输入型通缩风险。

短期看,PMI走低是受春节因素影响,但本质上仍是由于需求不足产能过剩,导致被迫减产停产和对未来悲观预期抑制了生产活动。以制造业为代表的工业产出有继续萎缩的态势,三驾马车中无论是基建投资还是房地产投资都难有起色,出口情况困难依旧,消费独木难支,预计一季度经济增速或继续下行。

自从去年11月习近平总书记在中央财经领导小组会议上首次提出“供给侧改革”以来,产能过剩问题就开始逐渐成为全社会关注的焦点。我国的就业和产能联系紧密,大量就业都在中低端制造行业。随着深入推进“去产能”,就业问题将日益凸显。服务业每增长一个百分点带来的就业远高于制造业,因此,制造业在淘汰转型的同时,一定要把服务业发展跟上,让服务业可以吸纳更多就业。此外,加快城市化进程也可以起到联动作用。

物价回升低于预期 工业通缩压力仍大

1月CPI同比上涨1.8%,较上月上升0.2百分点,食品价格涨幅较上月上升1.4个百分点。PPI降幅收窄0.6个百分点至-5.3%。

春节和寒冷天气推升鲜菜肉类等食品和部分服务价格上升属于季节性波动,缺乏持续上涨动力,此外,受国际粮价和国内供求失衡影响,粮价涨幅再度回落,在需求低迷的大背景下全年CPI仍将低位运行。工业品价格方面,PPI降幅有所收窄,部分工业品价格有所回升,但通缩形势仍然严峻。

物价低位运行给宽松的货币政策创造了一定空间,1月人民币贷款增加2.51万亿元,创下单月纪录新高。M2同比增长14%;社会融资规模增3.42万亿元,同比增1.37万亿元。

M1增速持续快于M2增速,可见货币宽松力度不减,但当前实体经济持续低迷,配合进出口数据来看,进口商品量价齐跌显示需求不足日益加深,缺乏实体经济支撑的货币宽松会进一步吹高虚拟经济体量,从而加大金融领域的系统性风险。另外,银行间债市投资主体扩容已经开始,在控制风险方面银监会向来较为被动,如何化被动为主动是防范金融风险的关键。

积极财政亟待落实 配套改革需下狠手

开年经济形势不容乐观,有分析称未来经济增长呈“L型走势”,目前看还远未到“L”的低位平稳拐点,需求萎缩使经济下行压力仍然较大。在全球经济“比惨”的大环境下,我国无法寄望于外需拉动经济增长,提振内需支撑实体经济是当务之急。

2016年中央经济工作会议提出去产能、去库存、去杠杆、降成本、补短板五大任务目标,并提出要在适度扩大总需求的同时,通过改革的办法来推进结构调整。在短期稳增长的问题上,发改委已经给出“药方”即扩大合理有效投资。发改委提出2016年畅通投资项目融资渠道;继续着力推进重大项目建设;加大对资金沉淀等懒政怠政行为的问责力度等多项措施。

“药方”虽下,“药效”显现还面临诸多困难。中央预算内投资和专项建设基金只能起到引导作用,真正的投资主力还在地方。但由于经济持续放缓,土地资源收益和很多支柱产业景气度下降,地方财政收入受到较大影响,收支矛盾已经成为比就业更早到来的增长约束。从我们了解的情况来看,目前一些地方政府的做法是盯紧税收和非税增收任务,向企业强压贷款和产值指标。这样做不仅有悖于去产能的市场化调整,更无异于杀鸡取卵,在经济下行背景下企业经营情况将更加恶化,实体经济只能加速丧失活力。

因此,除了“去产能、去库存、去杠杆”三去之外,还要去除来自地方的阻力,加大配套财税体制和行政体制改革力度。只有政府切实让利才能为企业和居民减税降负,激发实体经济活力和消费需求的潜力。

一方面,调动地方落实财政政策的积极性,需要将央地财政关系调整的顶层设计和总体规划具体化、精细化,考虑税种的属性,进一步理顺中央和地方的收入划分,这种调整属于重大利益分配。另一方面,让基层政府在有限的财力上更有作为必须下狠手,大刀阔斧进行行政体制改革,可以参考军队改革模式,精简基层行政层级和人员数量,严控“三公”等一般性支出。

我国是发展中国家,城镇化率还未及60%,相比之下美日欧等发达国家在同样的城镇化阶段仍能保持高速增长,说明我国经济尚有很大增长空间。需求的扩张需要有效投资,将有限财力更多的投向“降成本、补短板”才能在避免产能过剩的同时拉动经济增长。目前,在推进产业升级、民生改善及基础设施建设等多领域投资仍大有可为。此外,走大城市化的发展道路仍然是今天主流的政策思维,但同样不能忽视县域基层,以过去建设大项目的方式稳增长将出现效用递减,新的蓝海在于深耕县域经济,切实提升城镇的公共服务均等化水平。 |

|

|

|