| |

| 2月宏观数据:去产能加速经济下滑 稳增长政策需再加码 |

|

2016-3-17 17:41:00 |

工业增长继续放缓,出口大幅萎缩,投资可持续性堪忧,消费受去产能影响日益明显,稳增长形势更加严峻。强货币这意味着出口萎缩态势仍将持续,投资与消费将是稳增长的主要抓手。但从当前的经济态势来看,已经出台的政策不足以稳定2016年经济增长速度,政策必须再加码。在投资方面,鼓励民间投资政策必须提速。在税收方面给予民企更大优惠,财政支持配合货币政策引导民间资本流向高端制造业与服务业。消费方面,应进一步放宽民间资本的市场准入,加快教育、卫生、文化等领域改革,补足消费短板。同时加大政策支持力度,增设口岸进境免税店,落实和完善境外旅客购物离境退税政策,畅通商品进口渠道,扩大群众欢迎的日用消费品进口。

经济形势更加严峻 通缩压力并未缓解

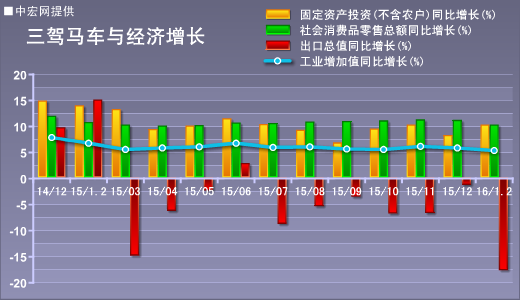

前两个月,工业增加值同比增长5.4%,较去年同期下降1.4个百分点,稳增长形势严峻。从三驾马车的情况来看,出口总值同比增速大幅萎缩17.8%,较去年同期更是下降了超过30个百分点,是拖累经济增长的主要因素,固定资产投资同比增长10.2%,较去年同期下降3.7个百分点,但与去年底相比,有2个百分点的回升,是当前稳增长的主要抓手,社会消费品零售总额同比增长10.2%,较去年同期小降0.5个百分点,处于相对较稳定的水平。

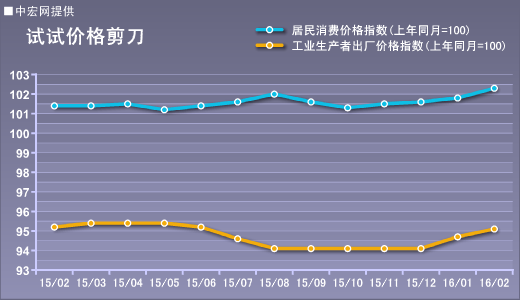

从物价的情况来看,2月CPI同比上涨2.3%,PPI同比下降4.9%,降幅继续收窄。受新上项目带动,国内成品钢、能源等价格有所回暖,推升国内上游工业品价格,同时食品价格受季节因素影响升温更快,但无可持续性,物价走弱是大概率事件。

整体情况来看,自去年四季度以来,去产能速度明显加快,三驾马车与去年同期相比均有所下降,预计一季度增速将继续走低,通缩压力不减。

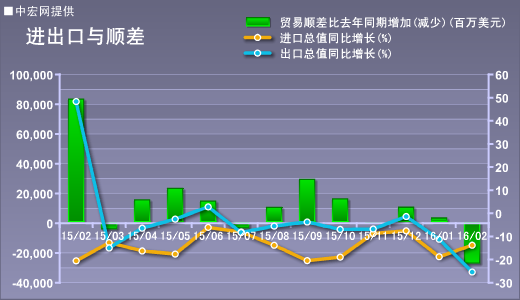

出口萎缩远超预期 汇率坚挺难解困境

前两个月,外贸总额增速下降17.4%,较去年同期大幅下降了15.1个百分点。其中,出口增速下降32.8个百分点,是拖累外贸的主要原因,进口降幅收窄3.5个百分点。

对主要市场出口增速均明显下滑,东盟尤甚,外需持续萎缩仍是稳增长最大拖累,加之央行维稳汇率,人民币贬值空间有限,外需困境难解。进口方面,进口降幅较上月略有收窄,与新项目密集上马,企业补原材料库存有关。

从出口具体情况来看,1-2月,出口总额为3033.15亿美元,同比下降17.8%,较去年同期大幅回落了32.8个百分点。2月出口增速跌幅显著扩大,人民币汇率企稳导致虚假贸易规模回落等因素所致。在汇率未现明显利好的情况下,外需形势极其严重。前2个月,对发达和新兴经济体出口全面走弱。其中,对东盟出口大幅萎缩了24.8%,美国、欧盟紧随其后。新兴市场金融危机已经向实体经济传导使需求大幅萎缩,而发达经济体围绕产业链重塑的努力正削弱对中国商品的依赖。外部需求难以短期改善,而东南亚等新兴经济体对中国传统出口产品的竞争加强,都会对今年贸易继续形成压力。

从进口的具体情况来看,1-2月进口总额为2074.13亿美元,同比下降16.7%,较去年同期回升了3.5个百分点。与企业补原材料库存有关。进口降幅有所收窄,主要得益于原材料进口量同比持续回升,以及部分商品进口价格同比跌幅趋缓。具体数据来看,1-2月铁矿砂进口量同比回升8.4%,原油进口量大涨24.5%,较2015年回升了15.2个百分点。企业的补库存行为导致了近期的铁矿石进口量增长。春节长假后企业开工、新项目上马也给铁矿石带来一定实质需求。但是即便后市工业原料需求回暖,可能也是基建投资扩张的因素占主导,真实的需求不会有趋势性扭转。

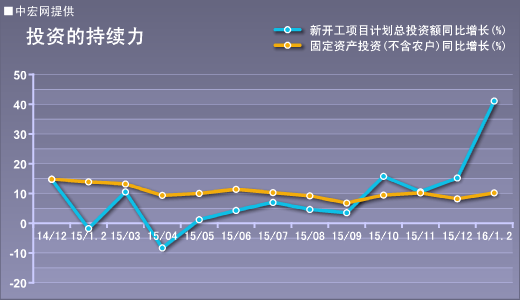

基建楼市投资趋热 民间投资依然谨慎

前两个月,固定资产投资同比增长10.2%,较去年同期下降3.7个百分点,但与去年底相比小幅回升2个百分点。值得注意的是,新开工项目计划总投资额同比增速大幅上升至41.1%。

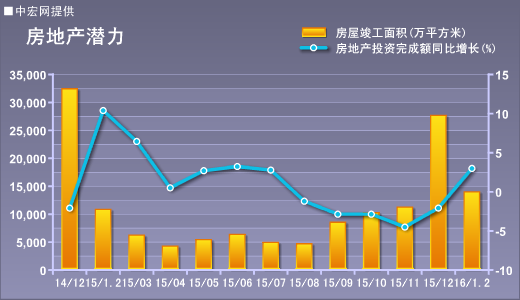

从投资的结构来看,基础设施(含电力)投资同比增长15.7%,制造业投资同比增长7.5%,房地产投资同比增长3%。基建投资是支撑投资增长的主体,房地产库存虽然仍然偏高,但投资与去年底相比仍有4.9个百分点的回暖,也是推动投资的主要因素。

政府投资带动的新项目加速上马,但与政府投资的趋热相比,民间投资仍然处于谨慎态势,从具体数据来看,民间固定资产投资完成额同比增长6.9%,较去年同期下降7.8个百分点,下滑幅度有所扩大。民间投资的下滑预示着未来投资可持续性不强,在新兴战略性产业等经济内生性增长动力依然弱小的情况下,鼓励民间企业向高端制造业、高端服务业投资需要政府更大的智慧。

前2月房地产投资增速延续了去年底回升势头,房屋新开工面积也由负转正。房地产投资的企稳回升离不开今年的政策杠杆加码,上半年,房地产投资增速将继续保持回升的态势。

从销售的情况来看,房地产销售增速明显回升,同时带动了房地产新开工面积增速的回升。在政策刺激下,房地产库存的增速有所放缓,但是存量依然很大,不同城市的房地产分化将更加严峻,未来风险不可低估。

值得我们注意的是,零首付和首付贷等次级贷的方式去库存明显推升了房地产市场的泡沫,一方面一线城市没有库存压力,次级贷只能更进一步推升商品房价格,扭曲经济结构,另一方面,三四线城市在没有配合产城结合的情况下,对去库存效果有限。而且,次级贷也推升了金融体系风险。因此,有针对性的控制房地产场外配资杠杆,同时,引导资金向高端制造业、高端服务业流动,对稳定经济增长起到更好作用。而对于三四线城市去库存,一方面要加快产城结合,让产业跟着功能走、人口跟着产业走,加速库存消化,另一方面,要引导农村居民先租后买,可以由政府设置的基金购买再租给农民等方式。

消费增速小幅回落 去产能冲击正显现

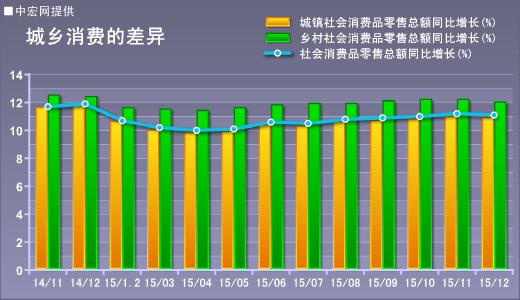

前两个月,社会消费品零售总额同比增长10.2%,较去年同期低了0.5个百分点,一方面是季节性因素,另一方面,去产能导致的居民收入放缓正在影响消费。从城乡消费情况来看,城镇消费同比增长10.1%,较去年同期下降0.5个百分点,乡村消费同比增长10.9%,较去年同期下降0.7个百分点。

从结构来看,与房地产相关的消费仍然保持较高水平,受节日因素影响,日用品和食品类消费也保持了较快的速度。一季度末,随着稳增长政策的加速上马,消费增速或得到部分支撑,但全年消费增速下行态势难改。

稳增长形势更严峻 政策加码必须提速

今年前两个月,工业增长继续放缓,出口大幅萎缩,投资可持续性堪忧,消费受去产能影响日益明显,稳增长形势更加严峻。保持汇率稳定性是高层的共识,这意味着出口萎缩态势仍将持续,投资与消费将是稳增长的主要抓手。但从当前的经济态势来看,已经出台的政策不足以稳定2016年经济增长速度,政策必须再加码。

投资方面,十一大类重大工程包已经加速推进,基建投资增速明显上升,同时,房地产受政策带动投资有所回暖,但民间投资仍然处于下行趋势。当前,中国新兴战略性产业仍然弱小,风险较大,民间资本投资相当谨慎,而且,融资能力不强也是制约民间资本的主要因素。下一步,鼓励民间投资政策必须提速。应就鼓励民间资本向高端制造业、高端服务业投资加大倾斜力度,在税收方面给予民企更大优惠,更重要的是拓宽民间投融资渠道,不断完善金融市场体系,鼓励、规范和引导民间资本进入金融服务领域,大力发展普惠金融,加大对经济社会发展薄弱环节的金融服务。

消费方面,近期出台的消费供给侧改革政策,对稳定消费增长起到重要作用,二季度,应进一步放宽民间资本的市场准入,加快教育、卫生、文化等领域改革,补足消费短板。同时加大政策支持力度,增设口岸进境免税店,落实和完善境外旅客购物离境退税政策,畅通商品进口渠道,扩大群众欢迎的日用消费品进口。不过,消费放缓更大程度上是由于需求的减少。特别是在去产能过程中可能引发的产业工人失业潮要有所警惕。近期,武钢人员分流消息就引起较大关注。虽然国家出台了相关政策,包括财政部征收工业企业结构调整专项资金、中央财政将拿出1000个亿作为奖补资金等,但在目前的社会环境下,大规模自上而下裁员并不现实,去产能中的人员安置始终会是一个缓慢的过程。在这个过程中居民收入下降进而导致消费增速持续放缓等都将对稳增长形成冲击,财政支持力度必须相应加大,特别是与之相关的二次分配改革速度必须加快,防止人员安置不及时导致的社会事件攀升。

2016年金融体系风险也必须引起我们的警惕。2月份M1,M2增速同向回落表明今年货币政策虽保持宽松但并不会大量放水,央行担心市场用“加杠杆”的方式去对冲“去产能”,从而引发系统性金融风险。

另外,对于房地产去库存,十二届全国人大四次会议记者会上,住房和城乡建设部部长陈政高表示,中央经济工作会议提出要明确住房制度改革方向,以满足新市民的住房需求为主要出发点,以建立“购租并举”的住房制度为主要方向。当前房地产库存严重,从数据来看,截止今年2月末,房地产库存达到7.39亿平方米,增速达到15.7%,而截止去年底,北京的房地产库存增速仅为7%,其中住宅仅为5.6%,显示当前库存主要集中于三四线城市,2016年去库存防风险的形势依然严峻。目前,中国城镇化进程正在加速,为去库存提供了较大空间,但三四线城市受制于产业对就业的吸纳能力差等因素,去库存速度缓慢,“十三五”加快城市群建设,推动产业链向三四线城市延伸,提高中西部城镇承接产业转移的能力是房地产去库存的根本办法。另外,“购租并举”要求房地产商与地方政府同时让利,对金融体系的风险防范也有较高要求,未来,政府让利与金融防风险将是政策的主线之一。 |

|

|

|