——以苏浙鲁粤为例

内容摘要:经济新常态下,经济增速放缓是否会连带税收增长的下滑,是许多地区担心的问题,通过对苏浙鲁粤四省税收增长分析认为现代服务业及新兴产业发展对税收增长贡献突出,大型企业经营效益对税收增长影响较大。提出在经济新常态条件下,要提高税收收入需要加快现代服务业发展,推动制造业高端化发展,提高大型企业盈利能力,注重发展总部经济。

关键词:税收收入、产业结构、经营效益。

实体经济是税收的基础,税收是实体经济的调节器。深入分析实体经济与税收收入的关联性,把握关键制约因素,推动税收收入稳定增长,对于全面建成小康社会具有重要意义。分析江苏、浙江、山东、广东四省近年来税收增长情况,探究原因,提出对策,可以为促进经济平稳健康持续协调发展提供智力支撑。

一、税收与经济增长关系及比较分析

苏浙鲁粤四省是我国东部沿海经济规模较大、发展水平较高的省份,其发展模式,产业结构各有特点,税收收入总量居全国前列,四省税收占GDP比重、税收占地方财政收入的比重等情况对于其他省份有一定参考价值。

(一)税收收入总量比较

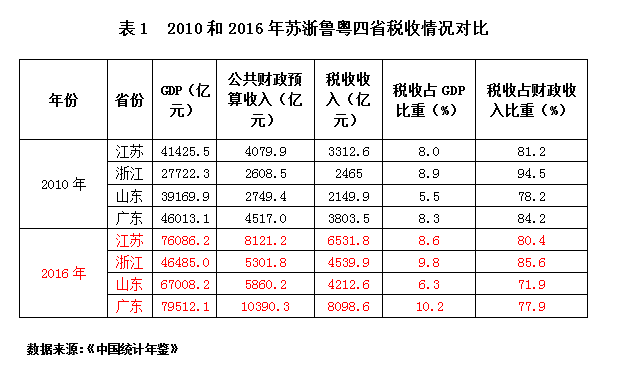

“十一五”时期,苏浙鲁粤四省税收收入差距不大,“十二五”时期,税收收入的增长出现差异分化态势。江苏、广东的税收收入与鲁浙的绝对差距逐步拉大。其中广东省税收收入最高,而山东税收收入最低。到2016年,两省税收收入差距由2010年的1654亿元,扩大到3886亿元(见图1)。

图1 2006-2016年苏浙鲁粤四省税收收入增长情况(单位:亿元)

(二)税收与GDP的关联情况比较

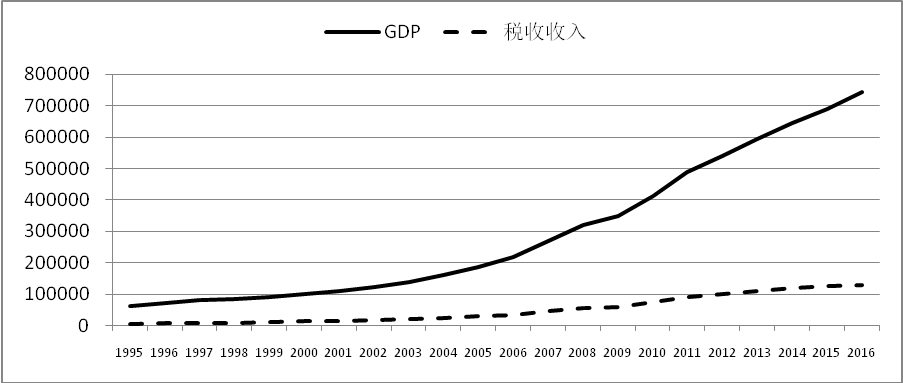

从一般经济规律看,税收总额增长与经济总量增长具有同向性,原因在于经济规模是税收的基础,经济规模越大,税源基础越宽,企业数量、企业经营效益、居民收入情况等既是经济发展的结果,也是税收收入的基础。但是税收增长情况与经济总量增长不完全存在同步对应关系,或者说在经济模型中不存在固定系数,经济总量变化虽然能影响税源变化,但形成真正的税收收入,则和经济结构、经济政策都有较为深度的关联。从全国情况看,1995~2016年,按现价计算 GDP 增长 11.1倍,税收增长20.6倍,两者增速差距持续拉大(见图2)。

当期 GDP 税后净值又为后期税收增长打下基础。GDP增长对税收增长具有累积连锁的效应,GDP连续增长一定年份后,税收则出现了加速增长,同理也可以解释图1,江苏和广东两省的税收总额与山东浙江之间的差距在拉大。

图2 1995-2016年全国GDP和税收收入增长趋势图(单位:亿元)

图3 2010-2016四省税收收入占GDP比重变化趋势图(单位:%)

2010—2015年四省税收收入占GDP比重逐年增高,2016年有所回落。但总体上看,山东省税收收入占GDP比重远低于其他三省,2016年,山东税收收入占GDP的比重为6.3%,比2010年提高0.8个百分点,但比全国平均水平低1.8个百分点,分别比广东、江苏、浙江低3.9、2.3和3.5个百分点(见图3)。在总量差距不大的情况下,这种差距更多反映了经济结构、税源结构的差异,值得进一步分析。

(三)税收与财政收入的关联情况比较

近年来地方政府财政收入构成逐渐复杂,除税收收入外,政府债、行政规费、专卖、国有资产经营、转移支付等各种收入形式不断增加,但税收仍然是财政收入的主要构成部分。税收收入来源主要是实体经济发展,所以税收收入在财政收入中的占比情况,能够在一定程度上反映当地实体经济的发展情况。

图4 2010-2016四省税收收入占财政收入比重的变化趋势(单位:%)

四省税收占财政收入的比重在2014年出现拐点(见图4),这与实体经济经营出现困难相吻合。其中,山东省税收收入占财政收入比重,低于其他三省,但高于全国平均水平。2016年,山东税收收入占地方财政收入的比重达到71.9%,比2010年降低6.3个百分点,比全国平均水平高0.5个百分点,分别比广东、江苏、浙江低6.0、8.5和13.7个百分点(见表1)。

(四)税源结构比较

税收来源于经济活动,即便经济总量相同,经济结构不同会导致税收收入水平不同,因此税源结构的改善,会更好地保障地区税收收入持续平稳增长。

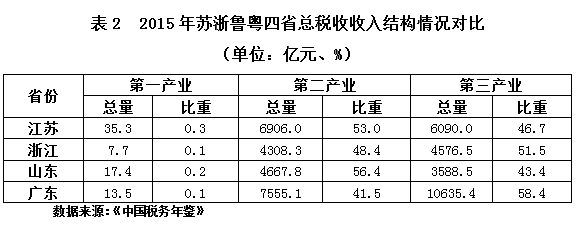

从税收的三次产业结构看,浙江和广东的三产提供税收已超过50%,江苏和山东接近50%。从行业结构看,四省税收贡献前五位的行业一致。制造业贡献程度都在40%左右,广东省的服务业贡献最大,苏浙鲁三省的房地产、批发零售和金融业的贡献接近30%,广东省前五位行业中有四个服务业,且贡献率达到45.2%。

(五)工业企业主营业务收入、利润、利税比较

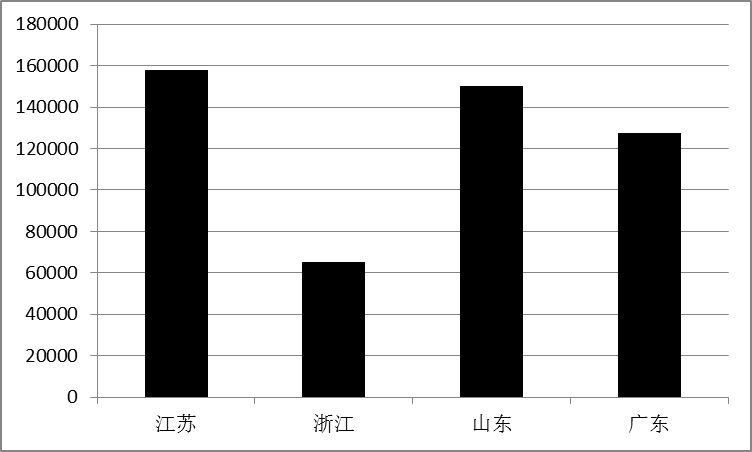

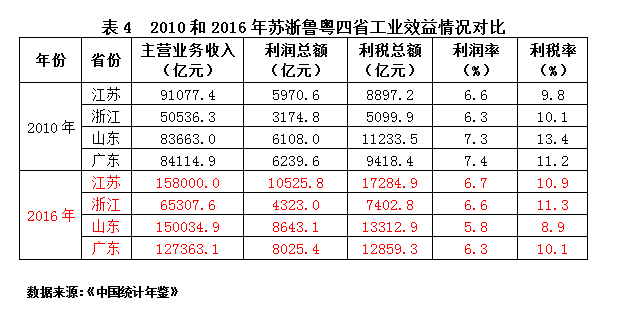

工业企业规模及运营情况是制造业业纳税的基础。从主营业务收入规模看,2016年山东与江苏主营业务收入都超过了15万亿元,但山东企业利润率及利税率水平低于其他三省(见图5)。

图5 2016年苏浙鲁粤四省规模以上工业主营业务收入(单位:亿元)

近年来,以原材料加工和劳动密集型为主要特征的传统制造业受到市场需求低迷等因素影响,利润空间被压缩,对于产业结构以传统行业和劳动密集型行业为主的地区有较大影响。苏浙鲁粤四省中,山东属于传统制造业大省,工业规模大,利润率和利税率下降就较为明显(见表4)。

通过比较,可以看出来自服务业的税收将取代工业增值税成为税收增长的主要来源;新兴行业的收入增长潜力较大,金融业和房地产业在四省中都排在前五位,但房地产调控措施效应显现后,房地产业的税收将有下降。

(六)税种结构比较

增值税、营业税、企业所得税是税收收入的主要来源。2016年,广东省三大税种收入,最高为5107.9亿元,占税收收入的比重为63.1%,山东省三大税种收入最低,为2283.4亿元,占税收收入的比重为54.2 %。2010-2016年,山东与广东相比增值税差距由1.7倍提高到2.3倍,企业所得税差距由2.3倍提高到3.0倍。这反映了不同的产业结构对税收收入的影响,也反映了抓住三大税种的平稳增长也就抓住了税收收入的平稳增长(见表5)。

增值税的税基大体相当于工业增加值和商业增加值,营业税的税基是交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产和销售不动产等行业取得的营业收入,企业所得税的税基是企业利润总额。因此三大税种的增长反映了二、三产业对税收的贡献情况。

二、影响税收增长的主要因素分析

(一)产业结构特点对主要税种贡献度的影响

四省相比,山东的一产比重偏高、三产比重偏低。山东第一产业增加值多年位居全国第1位,2016年,山东服务业增加值占GDP比重分别比广东、江苏、浙江低4.8、2.8和4.3个百分点;服务业对税收收入的贡献也分别比广东、江苏、浙江低15.1、3.3和8.1个百分点。从各省数据看,服务业的税收贡献逐年上升,占比已远远超过50%,对税收总额影响举足轻重。

(二)工业行业结构对利税基础增长的影响

利润率是企业纳税的重要基础。受宏观环境、市场需求、要素供应能力等多种因素影响,不同行业的平均利润水平不相同,行业税收贡献能力也有较大差距。新一轮产业变革的一个重要影响在于工业利润的增长由规模经济、成本节约向技术优势、产品创新、个性服务转变,传统、低端、劳动密集型行业的利润空间不断压缩,技术密集、创新元素密集的行业利润空间扩张。山东是传统工业大省,但是在转型升级进程中,也出现了包袱重、结构层次较低等问题,多年来形成的原材料产业、初级产品加工业和高耗能行业比重较大,高端产业规模较小,一定程度上制约了工业企业利税总额持续增长。

表6中列出了我国部分行业的平均利润水平,对照四省利税总额前六位的行业,山东利税总额前六位行业中的化工、石油加工、炼焦及核燃料加工业、农副产品加工业和纺织业行业平均利润水平均低于7%,而其他三省则有通信设备、计算机及其他电子设备制造业、电气机械及器材制造业、汽车制造业等高端高效的新兴行业。随着我国转型升级的步伐加快,产业结构将更加深刻地影响地方经济增长和财政收入增长。

形成不同行业的税收贡献差异的另一个原因是税制。行业差别化税制是我国产业政策的一个重要抓手。目前我国对于农业相关行业实行轻税甚至免税政策,对采掘业和部分制造业实行重税,如对烟酒、汽车、成品油等征收消费税,汽车销售有车船购置税。这几个行业也属于高利润率行业。江苏省和广东省的前6位行业中有汽车制造业,浙江省有烟草制品业,而山东省的前6位行业中没有重税行业。

(三)重点行业盈利能力较弱对工业创税能力的影响

近年来,随着经济进入新常态,国内外市场需求持续低迷,行业竞争更加激烈,企业盈利能力既受到所处行业发展态势的影响,更与自身的经营水平、竞争力有关。由表7可以看出,山东优势产业的规模以上企业主营业务利润率总体呈回落态势,也低于全国同行业基准值,盈利能力较弱对税收增长的影响较大。

(四)现代服务业发展对税收增长的影响

从世界各国经济发展规律看,经济发展到一定水平后,第三产业在GDP构成中的贡献度逐步提高,在税收收入中的贡献度也逐步提高。与第一、二产业相比,第三产业税源面广,新兴产业规模膨胀迅速,辐射面广。我国从2012 年起,第三产业税收总额的比重就超过了第二产业。第三产业税收贡献度的提高首先基于新兴行业扩张速度快,如房地产业、金融业、商务服务业都是近年来增长最快的行业;其次,第三产业内部行业数量多,并且随着人民生活水平的提高,产前产后服务需求的扩张,新的服务需求不断产生,服务行业的升级步伐明显快于一、二产业。如近年来兴起的信息服务、养老服务、健身服务等行业,不仅是经济的新增长点,也是新的消费热点,利润水平较高,形成新的税收收入增长点;再次,服务业的许多行业属于最终消费环节,税基宽,而且税收不会再向下个环节转嫁,如商品零售、住宿和餐饮服务等行业都属于这种情况。

从服务业每百元增加值贡献的税收收入看,广东为28.9元,江苏为17.9元,浙江为21.4元。其中,房地产业、金融业、租赁和商务服务业等新兴服务业对税收的贡献度较高。

(五)大中型企业效益对税收增长的影响

从不同规模企业创税能力来看,基于税制及各地对小微企业发展的扶持政策,大中型企业的税收贡献能力更大一些。从表8可以看出,山东的小微企业利税总额高于广东和江苏,但大中型企业创税能力偏低。2016年,山东规模以上工业小微型企业利税总额分别高于江苏、广东190.0亿元和2826.4亿元;但大型企业利税总额分别低于江苏、广东74.2亿元和1858.5亿元;中型企业利税总额分别低于江苏、广东1064.6亿元和701.6亿元。

值得关注的还有国有企业的税收贡献,国有企业大多是大中型企业,是实体经济的重要组成部分,但与广东、江苏相比,山东国有企业的经营效益和税收贡献能力偏低。2016年,山东规模以上国有控股工业企业实现利润总额939.4亿元,分别低于广东、江苏510.5亿元和217.5亿元;主营业务利润率仅为4.4%,分别低于广东、江苏4.3和3.1个百分点。2016年,山东规模以上国有控股工业企业实现利税总额为2512.7亿元,分别低于广东、江苏1112.2亿元和372.1亿元;主营业务利税率为11.9%,分别低于广东、江苏9.9和6.7个百分点。

(六)总部经济对税源的影响

按照我国目前的法律规定,企业所得税实行法人所得税制,即总分机构统一由总公司向登记注册地申报纳税,因此企业注册地比分支机构所在地有更多税源。在2017中国企业500强中,总部在江苏47家,浙江120家,广东51家,山东48家。

三、促进实体经济发展保持税收稳定增长的对策建议

实体经济健康发展是税收稳定增长的基本支撑,实体经济提质增效,可以保持税收平稳可持续增长。

(一)促进现代服务业加快发展,形成税收增长新突破

随着产业融合发展趋势的深化,现代服务业对实体经济的影响日益广泛,对税收的贡献更加突出。地区应在巩固传统服务业优势的基础上,推动现代物流、科技服务、公共管理服务、批发零售等行业与现代农业、制造业的融合发展,构筑新型的,增值幅度大、带动能力强的服务业产业体系,把服务业打造成经济增长、税收收入增长的新动力源。加快发展金融业。充分发挥金融对实体经济的服务、支撑、保障作用,围绕新型业态、新兴行业的发展需求,加强产品创新、服务创新,提升服务价值;全面开展科技金融、产业金融、贸易金融等融合创新试点,为实体经济发展提供专业高效服务;积极培育证券、保险、基金、金融租赁等非银行金融机构,促进融资渠道多元化,破解实体经济融资难瓶颈。大力培育电子商务业。作为新兴业态的代表,电子商务实现了虚拟交易与实际服务的融合,交易量大、辐射力强,成长迅速。阿里巴巴通过最初的交易平台不仅发展成独特的商业生态圈,对浙江省的税收贡献也每年迈上一个新台阶,平均每天纳税额2012年是1000万元,2013年是2000万元,2014年是3000万元,2015年接近5000万元,2016年超过6000万元。大力发展行业电子商务、大企业电子商务和区域电子商务;建立多元化投融资机制,促进电商与银行、非银行金融机构的合作,拓宽电商企业融资渠道,加快形成有利于电子商务发展的信用、认证、标准、信用支付等支撑体系。加快培育新型业态,积极发展互联网平台,抢抓新技术发展机遇,积极应用现代科学信息技术、大力推广新型管理、营销和服务模式,加快网络信息技术在金融、通讯、现代物流等产业的应用,发展新型服务模式,拓宽服务内容,满足社会生产和人民生活的新需求,提升服务业发展质量和层次,形成新的利润增长点。着力推动生活性服务业加快发展,更好地满足城乡居民消费升级的需要。积极挖掘和满足不同层次的市场需求,大力发展医疗健康、教育培训、养老、社区服务、住宿餐饮、文化旅游、交通运输等生活性服务业,推广品牌化、标准化、连锁化、网络化的发展模式,努力为城乡居民提供便捷、高效、卫生、安全、优质的服务。

(二)推动制造业高端化发展,塑造税收经济新优势

高端制造业以其技术密集、附加值高、产出率高等特点,具有较高的利润增长空间。制造业要创造更大的利税增长,需要紧紧把握中国制造2025的战略机遇,瞄准国家重大战略需求和人民群众最新消费动向,加快培育战略性新兴产业,促进产业发展的新旧动能转换。围绕高端装备、高端电子信息、新能源、新材料、生物医药等重点产业,借鉴国内外先进经验,进一步完善政策体系,优化发展环境,推动技术开发、创新能力、产业集群、金融服务、市场培育等联动突破,实现优势产业点上攻克核心技术、线上拥有创新链条,形成产业高端化、集群化发展模式,塑造新的经济增长点;推动工业化与信息化的深度融合,服务业与现代工业的深度融合,降低产品设计、物流、仓储、营销、服务等环节的成本费用水平;推动传统制造业的自动化、智能化、数字化改造,提高劳动生产率和产出效率,提高行业利润水平。

(三)促进大企业提升经营管理效率,增强创税能力

近年来企业大多面对资源环境约束增大,劳动用工成本提高,市场需求低迷等多种挑战,经营效益下滑明显。应促进企业跟踪、把握产业技术进步、商业模式创新带来的经营模式变革,加快构建现代企业管理制度,降低经营成本,提高运营效率。强化企业家队伍建设,引进一批深谙现代企业经营规律,熟悉国内外市场,具有超前眼光、国际视野的高端企业家,引领产业优化升级,融入世界最新产业发展趋势,培养一批政治品质好,开拓创新能力强,战略执行能力强的优秀职业经理人,探索建立以市场评价和出资人评价为核心的职业经理人资质、业绩评价机制,促进职业经理人的合理、高效流动,为全面提升企业经营效率提供人才保障。

进一步深化国有企业改革,积极引入混合所有制,实现资本优势与市场机制的有机融合,完善董事会治理制度,推动行政型治理向经济型治理的转变,提高决策和管理效率,促进国有企业健康发展,有效扩大税基。

(四)大力发展总部经济,促进税源拓展

总部经济具有职能高端、辐射广泛、智力密集、效能明显的基本特征,对总部所在地的经济增长、结构升级有重要意义,对地区税源的开拓,税收增长也有重要意义。应该鼓励拥有优势产业集群的区域性中心城市大力发展总部经济,提高资源整合能力和配置效率,提升利润水平,扩大税源。着力引进域外总部企业,依托现有产业集群优势和上下游产业链关系,有针对性地招商,吸引相关企业总部落户,或者鼓励大型企业的分支机构在本地注册、设立独立核算性质的区域总部;着力培育省内企业通过资本经营、战略合作和业务重组等方式,积极“走出去”,拓展市场空间和资源空间,延伸产业链和价值链,提高企业的综合竞争力;着力提升中心城市的核心竞争力,提高城市在现代金融、现代物流、信息技术、会展商贸等高端服务业的配套能力。

参考文献

[1] 白景明,何平.中国制造业税收贡献研究[J].价格理论与实践.2017(3):19-23.

[2] 林树山,李普亮.新常态下经济增长和产业结构升级对税收增长的动态影响[J].税务与经济,2017(3):75-82.

[3]金戈.最优税收与经济增长:一个文献综述[J].经济研究,2013(7):143-155.

[4]白景明.经济增长、产业结构调整与税收增长[J].财经问题研究,2015(08):56-61.

[5]何晴,张斌.经济新常态下的税收增长:趋势、结构与影响[J].税务研究,2014(12):18-22.

[6]张燕.广西税收增长与经济增长关系的实证分析[J].对外经贸,2006(9):103-104.

[7]吴卫红,姜松,李畅.经济增长、税收收入与宏观税负——基于中国宏观经济数据的实证研究[J].上海金融学院学报,2012(2):82-96.

[8]李涛,黄纯纯,周业安.税收、税收竞争与中国经济增长[J].世界经济,2011(04):22-41.

[9]刘建民,宋建军.税收增长与经济增长关系的理论分析和实证研究[J].财经理论与实践,2005,26(06):74-78.

[10]崔治文,王蓓,管芹芹.我国税收结构与经济增长关系的实证检验[J].国际税收,2010(06):28-32.

[11]郝春虹.中国税收与经济增长关系的实证检验[J].中央财经大学学报,2006(04):1-6.

[12] 李绍荣,耿莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005(5):118-126

[13]李普亮.产业结构调整与税收增长:抑制还是促进[J].税务与经济,2016(1):67-74.

[14]柏莉.税收结构与经济增长[D].浙江财经大学,2015.

[15] 刘海庆,高凌江. 我国税制结构、税负水平与经济增长的关系研究——基于全国30个省级单位面板数据的PVAR分析[J].财经理论与实践.2011(03)

[16] 杨中全,邹俊伟,陈洪宛.中国宏观税负、非税负担与经济增长[J].中央财经大学学报.2010(03).

[17]赵志耘,杨朝峰.经济增长与税收负担、税制结构关系的脉冲响应分析[J].财经问题研究.2010(01):3-9.

[18]郭庆旺,贾俊雪,高立.中央财政转移支付与地区经济增长[J].世界经济.2009(12):15-26.

[19]何茵,沈明高.政府收入、税收结构与中国经济增长[J].金融研究.2009(09):14-25.

[20]严成樑,龚六堂.财政支出、税收与长期经济增长[J].经济研究.2009(6):4-15.

[21]吴玉霞.中国税收结构的经济增长效应研究--基于省级面板数据的统计分析[D].天津财经大学.

[22]郭婧,岳希明.税制结构的增长效应实证研究进展[J].经济学动态.2015(5):120-130.

[23] 谢欣,李建军.地方税收竞争与经济增长关系实证研究[J].财政研究,2011(01):65-67.

(来源:null source_cc)