����һ�����ڻ��ҹ�����������˵

������ժҪ���������������ֹ�ˮƽ���ֹ�ˮƽ�������õ�Ч�ʣ����ҵ�������Ӱ�쾭�������Ĺؼ�����������ʵ����ƷΪ���һ�����ʱ�������Ҳ�����Լ�����ֹ�ˮƽ����Ʒ����ͨ�����������ҡ�����˳�����ҡ�������Ϊ�˽�����Ҳ���Ծ���������Լ��������ɭ����ϵ����֮�����û��ҽ���˻��ҵĶ�ȱ���⣬��Ҳ������һϵ���µĻ��������й�ͨ�����ؽ�����������ʱ��г����ɹ�ת�����û��һ��ƣ����ֹ�ˮƽѸ����ߡ����ز����й��������õ���Ҫ��Դ�����ز����߱�Ȼ��������й����ô�����̶�ȫ���Ӱ�졣

�������ؼ��ʡ��ֹ� ���� ���� ����

�������ܻ��ҶԾ��õ���Ҫ�����ѱ��ӷ�ѩ������˹����Ү�˵���������ڶྭ�侭��ѧ����ע�⣬���ִ�����ģ��ȴ���ٽ������������۵ĺ��ġ����Ǵ��רע�ھ��塰ֲ�--�������ۻ������������˱�Ǩ�ġ�����--�����Ļ��һ������ر�����Щ���ھ�����¹ŵ�ģ��--����ķ�롢���嵽¬��˹--���Ҽ�����ȫ��������������ʧ�ˡ���ͬ�ڴ�ͳ���������ۣ�������ͼ˵�����Ҳ����ԲƸ��������ƶȱ�Ǩ������Ӱ�죬��ʵ���ұ���������������ĺ��ġ����ڽ�����й������ҵ����ɵĺ����ƶȾ������ؽ��ڡ����ز�����Ҳ��˳�Ϊ�й����������ĺ����⡣

����01.�ֹ�ģʽ����ҹ���

��������˹�ڡ����ҡ��������г����̡�һ����ָ�����������Ͷ��ֹ�����������������Ϊ��������еĶ�����Ϊ�����ܵظ��Ƹ�������״����Ŭ�����Գɹ����ռ��ĺ�Ψһ��ԴȪ��������˹��2007��P309�������ա�˹��-������ۣ����о���������Դ�ڷֹ��ƶȵĽ�������һ��������������ת��Ϊ�ֹ�����--����ģʽ��ѡ���Ƿֹ��ƶȵ�ѡ��

�����ֹ��ijɱ���Ҫ��������һ�Ǽ���ijɱ����������εijɱ�����ν����ijɱ������ǵ����뽻����Ʒ���೬�����ֺ���������Ʒ֮��ľ���۸�ͻ��ü�Ϊ���ӣ����ָ����Ի�������Ʒ��������ӳʼ��μ�����������ν���εijɱ������ǵ���Ʒ��Ҫ��ʱ��ֹ��Ϳռ佻��ʱ���Ǽ�ʱ������������˫��Ϊȷ�����ֳ�ŵ��֧���ijɱ���

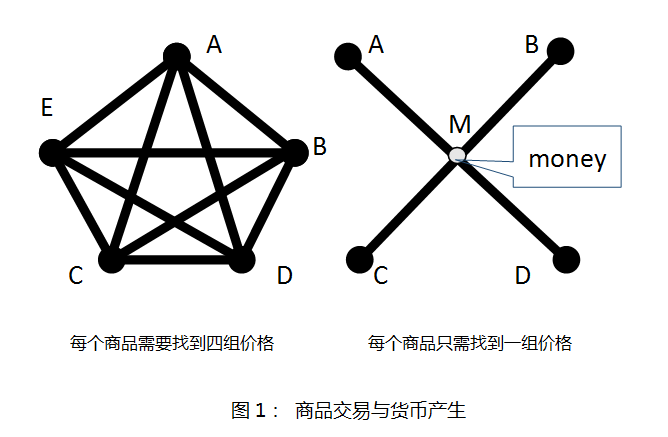

����Ϊ�˿˷����������׳ɱ������ഴ���һ�ֱ��������ҵ��ƶȡ���ν���ң�����һ��ר������������ý�����Ʒ�����е���ƷֻҪ֪���ͻ���������Ʒ�ı�����ϵ���Ϳ���ȷ���֮��ı�����ϵ��ͼ1��������Ʒ���ij��������ÿ����Ʒ��������Ҫ��������������ߵķֹ�������Ҫ����۸ֹ��IJ�����Խ�࣬Ҫȷ���ļ۸�������Խ�ࡣѰ�Ҳ�ͬ�۸�֮�������ѶȾͻ��ָ��������

�����������һ����Ʒ���ó�����Ϊ����ý�顰���ҡ���ʣ���ĸ���Ʒ��������ֻ��Ҫһ����ԡ����ҡ��ļ۸Ϳ��������������Ʒ�����ߵķֹ���ֻҪ���㹻�Ļ��ң�������Ʒ����������ӣ��г�ֻ��֪������Ʒ����ҵ�һ�齻���������Ϳ���֪������Ʒ������������Ʒ��Ľ��ױ���������ijɱ���˿��Դ�͡�

�������ҳ��ָ���Ҫ�����壬����Ϊ��ʱ��Ϳ�ռ�Ľ����ṩ�˿��ŵĹ��ߡ�һ��ũ���ò��ŵ��Ĵ�����ȥ�������Ƿ�������õ��黹����ֻ���û��ң��������ϾͿ�����ɡ�һ������Ҳ���õ��������ܷ����������������ʶ��ũ��ֻҪ���˸������ң����˺�ũ��Ľ����Ѿ�����ˡ���һģ����������Ʒ����������Ҫ������

������һ����Ʒ�������гɱ��ģ�����ɱ������������ҵ���Ʒ�˳�ʹ�õĻ���ɱ��������Ρ��������������Ǵ����ɴ�һ����Ʒ�����������������ҵķ�����Ͳ���������ʳ�ã������������ļ�ֵԽ�ߣ�������ҵijɱ���Խ�ߡ�����ֵ���ڱҲĵļ�ֵ�����ң�����ͭ�ң��ͻỹԭΪ�Ҳģ�ͭ������Ϊͭ�ģ���

�����ڶ�����һ��Ʒ�㷺�ع���Ӧ����Ϊ������Ʒ�ĺ������������DZ������������--��������Ը����ܡ�һ������Ʒ�������ǻƽ𣩱���ֹ����������Ծͻ���ʧ��������ƷҲ��ʧȥ����Ϊ���ҵ�ǰ�ᡣ�����Ÿ�����ԣ�����������Ʒ���ڽ���������Ʒ����������������ʱ���Ͳ����˻��ң�Carl Menger ����������ҵ���ʵ���Ǵ��������ԡ����������������빩��Ӧ���������»��ҵĻ���Ѷȼ���

������˹�͵��ڽ�������˹�Ļ�����Դ��ʱ����������ǿ���һֱ��ǰ�Ƶ��Ŵ�ij��ʱ�̣���ʱ���䵱���ҵ�ʵ�ﻹ���ǻ��ң���������һ������������;�Ľ�����Ʒ��Ҳ����˵����ʱ������֮������Ҫ�䵱���ҵ���Ʒ������ƽ�����������������Ϊ���DZ������ǿɹ����ѡ�����ֱ��ʹ�õ���Ʒ���� ������˹��2007��P331������ǧ���������ܻ��ҵ���̬�����������仯��������Ʒ����ȴ��δ�ı䡣

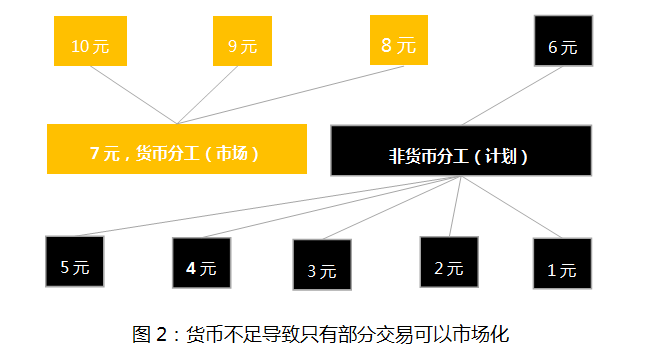

��������һ��10����Ʒ֮��ķֹ���ÿ����Ʒ�����г��ֹ�����������ֱ���10Ԫ��9Ԫ��8Ԫ����1Ԫ��������Ӧ�������߾��������۸�ʱ��������������֧������۸�����˻��ҵļ۸���Ȼ������Խ�࣬���ϻ��ҵijɱ���Խ�͡�����������������ҵıʳɱ���7Ԫ������10Ԫ��Ʒ��þ�����3Ԫ������9Ԫ����Ʒ������2Ԫ������8Ԫ����Ʒ������1Ԫ�����ϳ�������7Ԫ����Ʒ��������Ϊ�㣩��������Ϊһ�ֹ���Ӧ�����Ʒ��ֻ������������Ʒ4�齻�ף�������Ʒ���������û��Һ�����Ϊ��������������ҷֹ����ⲿ�ַֹ�Ҫ���;�����ܵͣ�Ҫ��������ͨ���ֹ�������ͼ2����

����

����

�������ģ�ͽ�ʾ�˻�����������Ʒ��Լ۸�Ӱ���һ����Ҫ�������Ǿ��ǵ��Ի�����������ʱ�����ҵ����Ӳ�����ı���Ʒ֮�����Ա�ֵ�����Ǹı��˷ֹ��Ĺ�ģ����ȡ�����Ȼ����������������ʱ���ܶ���Ʒ��������û��ҽ��ף��Ӷ����ò��˶�����Σ���Ч�ʽϵ͵ķǻ��Һ�Լ�ֹ�����ʱ�г����������Ϊ��Ǯ���������������������ԣʱ��������Ʒ��������ͨ�����ҽ��ס��ǻ��ҵ�Լ��Լ�ֹ�ģʽ��������ʱ���г����������Ϊ��Ǯ�������ͬ����Ʒ���г��ֹ�Խ����۸��Խ��

����ѭ�ˣ��������ֹ����׳ɱ�����ͳ��������������������һ���ǻ��ڼ����������������Ҫ��ͨ��ר�ơ����ӡ����������ɵ������Լ���ͳɱ�����ɷֹ�����һ���ǻ��������������������Ҫ��ͨ�����ҵ��г��ֶΣ������ɽ��Ļ����Ͻ��ͳɱ�����ɷֹ���Ϊ�˷������ۣ��ڱ����н����ڻ��ҵķֹ��ƶȶ���Ϊ���г��������ں�Լ��ǿ�ƻ���Դ���ķֹ��ƶȶ���Ϊ����Լ��������������£����������ת��Ϊ��ʲôģʽչ���ֹ������⡣

�����ڹŴ����Ĵ�ʱ������ҷdz�ϡ�٣�ֻ��ʹ�û��ҷֹ���������ߵ�������Ʒ�ͷ������ͨ�����ҷֹ����г��ھ����еı��س���ά���ڽϵ͵ķݶ��������ʱ���������������������ֹ�����Ҫ��ʽ����������Ҫ�����ڲ��Ϸ��ֺʹ���ֹ�Ч�ʸ��ߵ���Լ��ʽ���磬��ͥ���ڽ̡����ӡ���˾����������ͨ�������Լ�ֹ��ļ�������ģʽ���ڼƻ�����ʱ���ﵽ���塣

�����ڶ���������·����һ�������ļ��裺���ҷֹ���Ч��Զ������Լ�ֹ���Ч�ʡ����ڻ����������㣬���õ�DZ���������������ˡ��ͷ��ⲿ��DZ����������ǰ�ᣬ���ǻ���㹻�Ļ��ҡ�ֻҪ�������ӣ�ȫ���ķֹ�ˮƽ�����������ͻ���ߡ��������ν�Ļ��������������ۡ�������ǰ��10����Ʒ�����ӡ��������зǻ��ҷֹ�����ľ��Ƹ�����ʵ�����ȥ���������ɱ�����ô���������ӱ�����Ʒ�����ߵĻ��ҳɱ��½���3Ԫʱ����Ά�Ƹ��ͻ��ԭ����11Ԫ���ӵ�29Ԫ��ͼ3����

�������ڻ��ڻ��ҵķֹ�Ч��ԶԶ���ڻ�����Լ�ķֹ�Ч�ʣ����Ǿ��þͱ���Ϊ�������ʵ��г����ú͵������ʵ���Լ���á����ٷֹ��ܲ��ø�Ч�ʵ��г�ģʽ��ȡ�����ܹ�Ӧ���ٻ��ҡ�������Ʒ��Ϊ���ҵ�ʱ����ͨ��������С�ڽ�������������Ҳ��˳�Ϊ�����������������ĺ��ġ�

�����������Ӳ��ᵼ��ͨ�����Ͷ��Ǵ������ֹ������һ��˵���ǻ������������봫ͳ�����������IJ�ͬ�����ͼ������˹�ھ���ѧ�ĺܶ�滥������������ȫ���������ڻ���������ȴ��ȫһ�¡���˹�͵���Ϊ����˹֤�������ͼ�Ŀ��������������ڹ�ҵ���������ѵĻƽ��⣬���ҹ�Ӧ�������Ӷ���������κκô����������ҹ�Ӧ��������ֻ����ϡ�������������������Ӳ��������ÿ����Ǯ�����������Ǯ����һҹ֮������������������һ���Ľ�����������˹��2007������Դ�ڡ��������ԡ��ļ�˵���ִ�����ѧû���ܽ������������ϵ������

������ͼ���Ƶ������˻���������۸�Ĺ�ϵ��ͬ������Ʒһ������������������ӣ����Ҽ۸�ͻή�ͣ����ҵļ۸���Ϣ���ͻ��½���������Ϣ�IJ���ʲô�����ߵ�ʱ��ƫ�ã���ѩ�������DZ��ϻ��ҵ�������Ը�⸶������ߴ��ۡ���Ȼ�����ҹ������㣬��Ʒ�ļ۸���ۣ��ͻ��������ֹ�ˮƽ��֮������

���������������ǡ����Եġ������Ǵ����ֹ������Ƹ������ӡ������Ͽ������Ҵ������������ǰ����Ż��ұ�ֵ�������ֱ�ֵ������������Ǻ�ֽ�ҳ���������ͨ�������б��ʵIJ�ͬ���������ӵ�����Ʒ�۸������ͬ��������ʹ���÷��ٵİ�������ͬ������Ʒ�����ҷֹ�Խ�����Ʒ����Խ�࣬�۸��Խ�ߡ���ֽ�����ӵ��µ�ͨ�����ͣ����������Ʒ��������ӡ�

�����ڷ������ҵļ۸�Ч��ʱ���������Ĵ�����ǻ��������ҡ��͡�ֽ�ҡ���ֽ�Ҵ�һ��ʼ�Ͳ��ǻ��ң����Ƿ�����ҽ��Ĺ��ߣ����ֵԴ�����ǻ��ҵļ�ֵ��ͨ�����������ڻ���û�����ӵ�����£��ı�ֽ������ҵļ��˱�ֵ����ÿ����Ǯ�����������Ǯ����һҹ֮�����������������µ� ��ϡ��������������˹��˵��--������Ʒ��ֽ�ұ�ǵļ۸�ͬ����������̬���ԣ�ֽ�����ӶԽ���˫���ǡ����Եġ�����ȴ����ʱ��ά���ϵ��¼�ֵ�����Ļ��ң�ֽ��������ͬ���ծ���˺�ծȨ����ɲ��ԳƵ�Ӱ�죬����ʱ��ʹ���ڽ�������ɡ�

����ֽ�ұ���ͨ���������������Ʒ��ʽ�����г���������Щ���������л��ҹ��ܡ�����������Ʒ����ֽ�ҵġ�ê��������ֽ�Ҵ��췽ʽҲ����Ϊ��ê���С�һ��ֽ����ê���У�ֽ�ļ�ֵ��������ԭ������Ϊê����Ʒ���ͳ�Ϊ���ҵı�λ������ֽ�������Ʒ��ֵ�����������κ���Ʒ������Ҫ���������ֽ����Ӧ�������ڰ���ֽ�ҵijɱ����ᳬ��ֽ�ұ����ļ�ֵ�����������ͨ�����͡����͵����Ӿ���κ�깲��ʱ���ĵ¹������ĩ����й�����ʹ���˽��죬ֽ����ͨ�������ڽ�Ͳ�Τ��ί��������Щ������Ȼ��֮��ȥ��

������ֽ���پ��������ԣ����˽��֣���ֽ�ҵĻ��ҹ�����֮��ʧ������ֽ�ҵķֹ��ͻ��˻ص�����������Լ�ֹ�����̬�������ھ����Ͼ����г���ģή����ֽ�����Ӵ����ļ۸������ͻ��Ҵ����ļ۸��������ڱ�������ȫ��ͬ�������Ͻ���ֻ��ֽ�Ҳſ��ܡ��������������Ļ�����Զ���ᡰ�����������ǻ��ҵĶ���ʹȻ��

����02.������Ϊһ����Ʒ

���������һ���Ҽ�˵����ȷ�ģ�������Ҿ�վ���˾��������ĺ���λ�á���������㹻�Ļ��ң���Ϊ���������Ĺؼ�������ʲô���Ļ�����̬���䱳�������á��κλ��ҵġ����С������뾭���г���������������ܱ�������������Ҿ������������Ʒ�����������Ե���Ʒ�������ڹ㷺�Ľ������б��г�ʶ������ġ��ŵ���Ҳ���������ʲô��ʽ�������Ͼ�����������ã�����㷺���ܣ����Ǹ���Ʒ��

���������ҡ��ƶȱ����Ͽ����ƺ��Ѿ����롰ʵ���������������Ҳ����ͨ���������������Ե���Ʒ���ܴ���������Ǹ����������Ʒ����Ϊ���ҵġ����������ߡ�ê�����������Ʒ�����ǹ����������λ����λ����Ҳ�������������������Ե�ʵ�������ʳ��ȱʱ���ġ���Ʊ������

������ͬ�Ȼ��������£�����Χ���ռ�-�˿ڹ�ģ��������Ȼ���½�����ȣ���Ʒ��������ࣩ�ļ��٣����á��ھ��������������M��ʾ�г���Q��ʾ���Ĺ�ģ��V��ʾ�������࣬����ʾ����ģ�����Ļ������� �±�ʾ������������Ļ���������������һ��ʱ����+��=1��������ģ��������ڡ����-ȡ�ᡱ��trade off���Ĺ�ϵ--��ģ���������٣���ģС������ࡣ�ù�ʽ��ʾ�����ǣ�

����M=Q��V�� ����+��=1��

��������ѹ�ģQ�����г��ֹ��Ĺ�ȣ�����V��Ϊ�ֹ�����ȣ��Ϳ��Եó�һ����Ҫ�����ۣ�ֻ��ָ�������Ļ��ң��������������������г������ڻ��ҹ������������£�����ģ����ȣ�Խ��ľ����壬�ֹ�ˮƽ����ȣ���Խ�͡���һ�����ҹ������ţ���+��>1�����г�����Ⱥ��M���ᱻ�ɱ��Ŵ�

���������ϵ���Խ��ͻ��Ҵ������г���ģ����Ķ�Ӧ��ϵ������ڴ������ģ��С�ľ������������㹻֧������ȷֹ��Ļ��������������Ϊʲô�ڻ��Ҳ�������������С���������������ģ��ƥ��Ĺ�������������������ѳ�Ϊ������ľ����壻���������������˷��˻���Լ������ֹ��ķ�Χ����Ⱦͻ�Զ��С��ģ�����壬�Ӷ��γɶ�С��ģ��������ѹ�Ե����ơ�

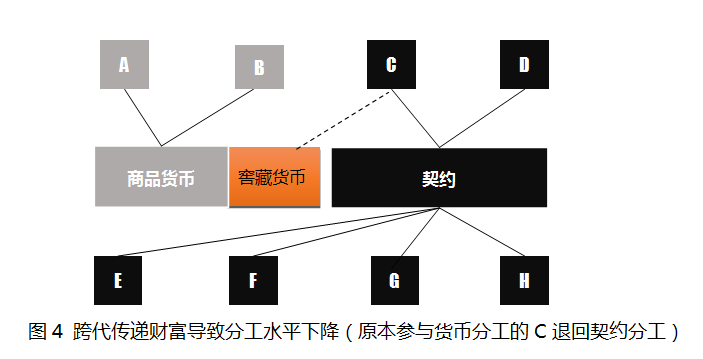

������Ҳ�����˴Ӵ�ʱ����ʼ�İ�Ȩ���Ҹ��棬Ϊ�����ǴӰ����˿ڵ�����������������ʼ��Ȼ����ǧ��Ӣ�����¹��������ֵ��ڼ��˿ڵ��������������Զ�����2010����Ϊ�ι�ȥ�й��˿ڵ����ӻ���ɾ��á��ھ�����������ȴ���Ϊ�ε����й�����������Ӱ��Զ������ġ���С�������ձ����ⱳ������������֧�ֵķֹ���ģ�ڹ��Ҿ��þ��������Źؼ������á�

�����ڴ�ͳ����Ʒ����ʱ�������ŲƸ������ӣ�������ݣ�����ͽ����Ƹ���������Խ��Խ��Ҫ����ͳ����Ʒ���ң�ֻ��ͨ�������ղء����������ݲƸ��������������ڵ��½���������ͨ�Ļ��Ҹ��Ӳ��㡣��������˿ڼ��ٵ�ֱ�ӽ�����Ǿ��á��ھ�����--�ֹ�ˮƽ�����½���ֱ�����ñ�����������˹�˿��ۼ��裨��ʳ�����������������˿��Լ��μ���������������ǰ�ᣬ�������ֹ��㶨��һ���������Ӵ����ֹ�ˮƽ�������˿����Ӿͻ��Ϊ�����������������ء�

�������ҽǶȵľ���ѭ�����ۣ�Ҳ������Ϊ��Խ���Ӵ���ľ��ã�������Խƶ�����Ƹ�������ͨ���������������䣬������Ʒ����Ϊ�����Ĵ�ͳ����������һ������ͻ�Ƶ��컨�塣

������ʱ����ʼ���Թ����Ϊ�����Ļ���Ѹ����ó���ٵĵ����㼯����ҵ��Ŧ���ҷ��֡�˳�����ɻ��ҡ����Ա���Ƹ�����ת�ƴ����ķ���ħ�䡣��Щó����Ŧ�������ȿ˷�����Լ�����γɻ��ڻ��ҵ��г����÷ֹ�����ó��˳���Ի�û���ȡ��ʵ���Ӷᣬ��Ϊ�ʱ��������ŵ�����̬��

������Ҳ������ó��˳��Ϊ�ֶλ�ȡ���ҽ�����ǿ���ڷֹ�ˮƽ������ģʽ���շ������������ս�������Ͽ����۹�������ǿ��������г�����ó��˳���ʵ���ϣ��䱳�������ȴ�ǻ��ң��Ƿֹ�����������á����翭��˹��1936���ڡ�ͨ�ۡ������ԡ�����˳����������������ӹ���Ͷ��֮Ψһֱ�Ӱ취��ͬʱ��ó��Ϊ˳��������������������������Լ��������ʡ����ӹ���Ͷ�ʶ���֮Ψһ��Ӱ취��������˹���֡���Ϊ������ܺܿ�ͻ������̵ľ���˥�ˡ�"

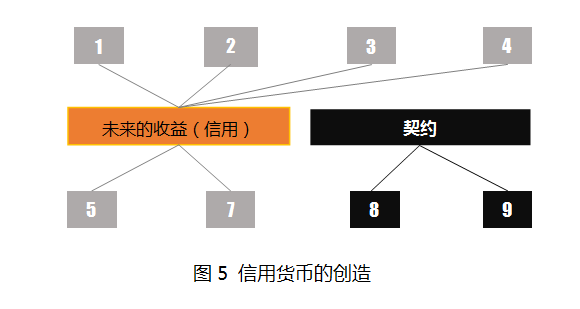

���������������������Ԥ�ڵ�������˳���Ļ���ʹ�÷ֹ�������������������������������ڽ̡�ѪԵ����Ȩ�����壬��������������ʼ����1750��ǰ��ŷ����ó��Ϊ����С�;����壨�����Լ����������˹�������緢չ��һ�������ƶȣ��������ס�δ�������桱����һ����Ʒ�ij��֣�������������г��ֹ���ʱ��ά�ȡ�

������δ�����桱��ʵ����Ʒ�������������Ϊһ���������Ʒ--�ʱ�����ծȯ����Ʊ���������ȣ�����ΪԼ��?���ڷ�����Antoin E. Murphy��2010�������ܶ�����������Richard Sylla��2010��̽�����û���--Ҳ���ǽ����ҵĹ�����ʵ����Ʒ�ѹ���ת���ԡ�δ�������桱Ϊê--�ṩ���ƶȹ��ߡ�

�����ر��Ǻ��ܶ�����Ƶ���Ԫ�ƶȣ�ͨ����˰�ƶȣ������˾��������ԣ����˶���Ҫ������Ԫ��Ȼ������δ����˰�յ�Ѻ���й�ծ��ʹ����Ԫ��Ϊ��һ��������ʵ����Ʒ��Ϊ���ã�����������δ������Ϊ���÷��еĴ�����Ȩ���ҡ�������һ�ƶ���˽��ѷ�����߳��ڵ��������ǣ�2011�����������µ��ƶ����ӣ�ʹ�������������Ʒ���Ҳ��������Լ����Ϊ�����ij��л���ҵ���ṩ�˴������ʱ�������Ҳ��˳�Ϊ�г����ú��������������ĵ�����

���� ��������

��������

����1970-1980�������ɭ����ϵ���壬��Ԫ��ʽ��ƽ��ѹ������û�����ȫ��ʼȡ����Ʒ���ҳ�Ϊ��������ó������������ʽ��ͼ5������ν���û��Ҿ���ͨ������δ�����桱����Ļ��ҡ�ֻҪ��δ�������桱���������ԣ��á�δ�����桱��Ϊ���Ļ��Ҿ;��������ԡ�ʵ�����ʱ����Ӳͨ�����ҵ����������ù������Ϊ����ͨ���������������С������û���ʱ�������������Եġ�δ�����桱����Ӳͨ������Ԫ�����ľ�����������ԣ���������ֻҪ������Ԫ���Ϳ��Է�����������δ�����桱��Ϊ�����Ļ��ҡ�

�����ִ����û����ǻ���δ�������棬���л��ҵ�ǰ��ͱ�����н��ס�δ�����桱���г���Ҳ������ν�ġ��ʱ��г��������ס�δ�����桱���ʱ��г�������ծȯ���ڻ�����Ʊ�����д���䵱�ȸ�����ʽ��ֻҪ�����г����ʱ�Ʒ���������ԣ���Ѻ��Щ�ʱ�Ʒ���еĻ��Ҿ;��������ԡ����һ�������ʱ��г�����������Ͳ����������㹻�������ԣ���ֻ��ͨ��ʵ����Ʒ��˳�����⸺ծ��������;��������ҡ�

��������ǿ����ʱ��г�����Ԫ��ͬ��������ް���һ����ԴԴ��������������أ�Ϊ����ó���ṩ�˾����Ĺ�����Ʒ--���ҡ����ҷֹ����г����ã�ģʽ���ͽ��׳ɱ����������ƣ������˴�������������ҵģʽ���г����ú�������������������Ԫ��һ������ʷ�ϵ�һ����Խ��Ȩ��ȫ����Ҷ�ϯ��ȫ���ҳ�Ϊ�ƶ�ȫ���г��ĺ��ķ�������

����Ҳ�����ڻ��Ҵ��Ļ��£�������Ϊ�����ļ�������������ʼ̮���������Ͽ��������������г�������ƻ����ü��������ӵ��о������飬����ȴ�ǻ����ƶȱ�Ǩ�Ľ�������û��ҿ���������ֹ���ȫ��ʱ����

����1990�����ʼ���Ӽ�ͥ����ҵ���Ӽƻ����õ�������壬���зǻ������õķֹ�ģʽ���ڿ�ʼ���塣�������������ҵ����С�����г��ڵ��գ��Ǵ�ͳ���ֲ�ʽ����ҵģʽ�����ꡢ��ý�壩��ʼ�����г������ʽ��Ļ��һ����������¼�ͥ������Ը�ļ��罵�͡�

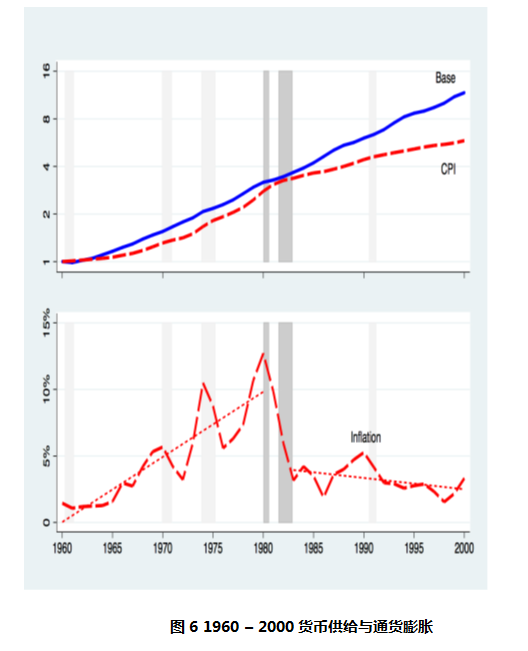

�����ر���Ҫ���ǣ���ͳ�Ļ�������ʼ��ʧ�����磬������Ԫ������ǰ��δ�е��������ڣ���ͨ�����ͷ�����ʧ�ˣ�ͼ6��Paul Romer��2016��������ȡ������ܣ�ʹ�ô�����ڻ��۵���Ҫ���½��ˣ�˳�����ʱ������ó���е���Ҫ���½��ˣ���Ϣ���ʱ��۸�ȡ����ۣ�ʵ��۸��Ϊ�����γɵ���Ҫ���أ��ʱ����������ͨ����Ϣ���ݵ�����Ʒ���ڹ��Ļ��ʲ��ݡ������������ŵ�˵������ɭ����ϵ��������ǧ�������ʷ�ķ�ˮ�룬֮ǰ�ͻ��Һ�֮��Ļ������ű��ʵIJ�ͬ��

������Դ��Paul Romer�� The Trouble With Macroeconomics��2016

�������ջ����������ۣ��ڻ�����������������£����ӻ��ҹ�����������ֹ��ļ��������ͨ�����͡���ʵҲ֤������һ�㣬��Ԫ��ƽ��ѹ���ʷ��ǰ���Ļ�������û�е���ʷ��ǰ����ͨ�����ͣ�����ȫ�õĴ�ֹ���ֻ�����ڻ���ǧ��ޱ��������̫���������������Ч����Զδ�õ�����չ�֡�

������ͬʱҲ��ζ�ţ�һ���й������˶����Ļ������ɻ��ƣ�����������Ԫ�ֹ������������Ļ�����ϵ�ͻ��������������2008���Ժ���ĭ���ǵ����ؽ��ڴ��������벻���ľ���Ч�������û���ȫ��ȡ����Ʒ���ң����ı��˴�ͳ�ľ�������--���µľ��þ����У�˭�ܴ����������ã�������˭�������г��������ƶ�����һ��ƽ̨��Ϊ���������ϵ���ҵģʽ������ѹ�Ե����ơ�

����03.�������ҵ���������

��������ѧ�ҵ�һ�������Գ�����������ʵ���Ѿ��ɹ�������ģʽ���ھ���ѧģ����ȴ����ͨ�������й���ȥ30���漣�������һֱ����������ѧ��һ�����⡣����������˵��Ϊ�����й����õı�Ǩ�ҵ���һ���µ��ӽǡ�

�����س��γɴ�һͳ���Һ���Ȼ�г���ģ�����������ݻ�����������˵��ȴ�ᵼ�»��������IJ��㣬������Ƿֹ�ˮƽ�½�����Ϳ��Խ���Ϊ���ڴ���ս������ʱ�����й��ʹﵽ�˽ϸߵķֹ�ˮƽ������������ڵ������������һͳ��ȴ�����Եس��־����ھ�������ҵ��ά���ڷdz�ԭʼ��״̬����һ����������һ�ܵ�����ʱ������ˡ�

������ʷ�϶�γ������ڻ������Ӵ�������ҵ���٣������ն�����������ƿ�������˻طǻ��ҷֹ��ľ���ģʽ�������С����ҽѴ桱--���ٲ���������ݲƸ��������µ�ͨ������--��Ϊ�����ս���Ʒ���ٵ���Ҫԭ��֮һ�����ڻ��ҹ�ģ��ƥ�����˿ڹ�ģ���˿����͵��¾��á��ھ������������й���ʷ�ϸ���ͻ��������˵������ʼ�ʽ�����һͳ��Ὺʼ���й����þͱ������ڷǻ��ҷֹ��ļ�������������ѪԵΪ���ĵĶ̰뾶�������磬��Ϊ�й����÷ֹ�����Ҫģʽ����Тͨ��1948����

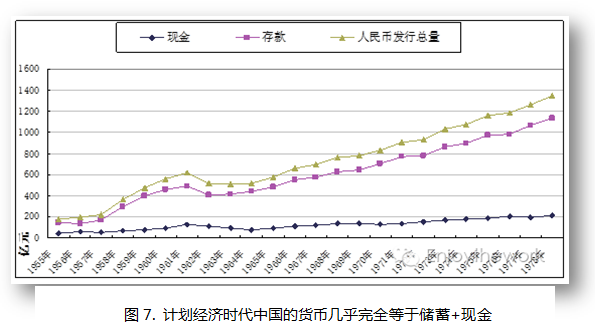

�����ĸ↑��ǰ���й��������������µļƻ����ôﵽ���¡�����ȱ�ٹ�������й����ò����ñȹ������ԭʼ��ʵ�����ã���������Ϊ���Ļ������ɻ��ơ���һ���ƾ�������Ϊ�ϸ��մ��ʣ�����ʣ����ٷ���ֽ��Ϊê��ͼ7������һ�εĻ��Ҵ�����Լ�����Ϊ���������ҡ����䱾�ʾ���ͨ�������ڶ�ȱʱ�����������Ե�һ����ʵ����Ʒ���ɻ��ҡ���һ�ȹ�������۸��ߵĻ����ƶȣ������ֹ�ѹ���ڼ���ԭʼ��ˮƽ��

����1970���ĩ������ɭ����ϵ���壬ȫ�ý���������Ʒ����Լ��������һ�������ʱ�̣��ƻ������Ѿ�����������й���ʱ���ƣ�������ʼ���Ի��ҷֹ�Ϊ�������г�����ת�͡��й���ʷ����ΰ�����ҵ����ʹ�չ�����ع���ʮ�꣬����˵�й��ĸ����ʷ����һ���г��ֹ�ȡ���ƻ��ֹ�����ʷ��������˵һ��������Ҳ������ʷ������˵���Ӹĸ�ĵ�һ���𣬻��Ҿͳ�������ʷ�����ġ�

����1988�꣬���������Milton Friedman�������й����ܵ����������ĽӼ����������峣��1989����¼���ڻ�̸�У������������˵�ʱ�ĸ����ٵ����⣺�����Ǹе��ĸ�Ҫ���룬��Ҫ���м۸�ĸ�����۸�ĸﲻ�Ǽؼ۸��������Ҫ���γɼ۸���ϵ�Ļ��ƣ������г��������۸�������Ҫ��ʵ��˫���ƵIJ��ּ��٣��ѹ��ҿ��Ƽ۸�IJ��ּ��١� ���ǣ�������������һ�����м۸�ĸ�ʱȴ���������⣬�����Եس�����ͨ�����͡���ˣ����Dz��ܲ��ѽ��ļ۸�ĸ�ͬ����ͨ������һ�������ǡ���

��������˵����ʱ�й��������ȷ�����⣬����������ѧ��ȴ����һ�������ҩ�����ڸ������������������ſ��۸��Dz�����Ʒ���Ǽۣ���������죬���ǿ��ܻ�е�ʹ�࣬���ܿ�ᷢ�ּ۸�һ�����ַ����ǡ��� ��ʵ��ȴ֤���������������۵�Ԥ������ȫ����ġ�1988���������ɵġ��۸ء������ʾ����ڻ��Ҳ�����������ê����ֽ�ң������������ص����˾��ͨ�����͡�

�������ĸĸ�й���ȡ��������·���������ý���ȱ�����⡣

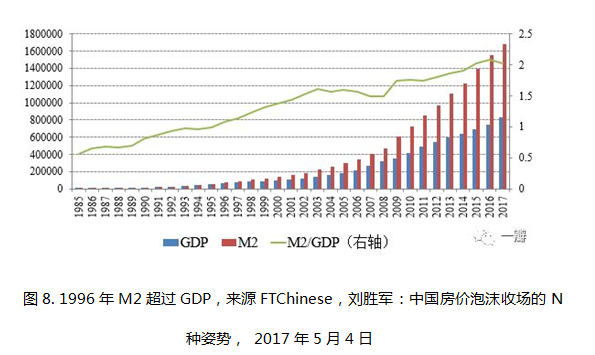

������һ��·������Ӣ��ʽ�����������·��ͨ��ó�״������ڻ��Ӳͨ��������Ƿ�����������ʱ���������F��ʱ�����ڼ�ʢ�ġ����ʾ��ô�ѭ��ս�ԡ���������1987������һս�Եijɹ������˴�����˳�1994����ʸĸʹ����Ϊ��������ɵ���Ҫ��Դ�������1996��M2�״γ���GDPû�������ձ鵣�ĵ�ͨ�����͡�ȡ����֮�������ֹ��ļ�����л�ˮƽ��ߺ���Ʒ���õķ��١���Ч��ͬ�����������뵼�µľ��÷��ټ�����ȫһ����

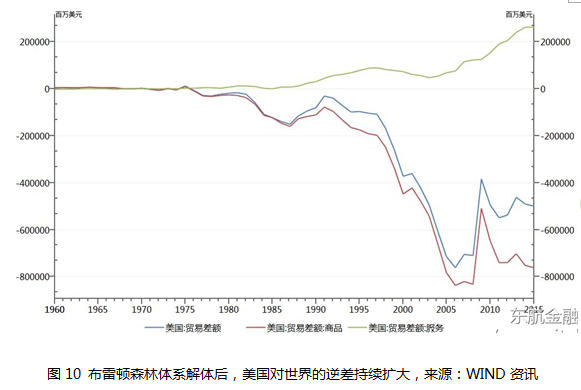

���������ǣ�Ϊʲô��ǰ�й���������������ĵ�·��Ϊʲô��ǰ�������������ս���������壬����ȴ���������й���˹�ģ�ij��ڣ����еĹؼ���������1970-1980�������ɭ����ϵ���壬ʹ���������������ģʽ����Ʒ���ң���λ��ת�����û��ң�ծ��λ����

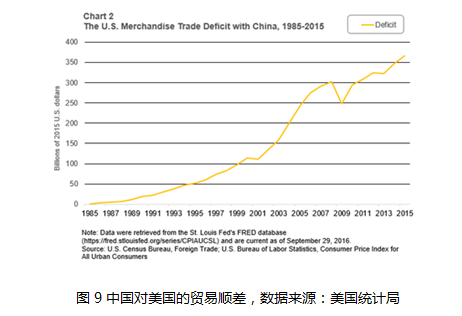

�������û���ʹΪ����ó���ṩ���ҵ���Ԫ�����ܵ�ʵ����Ʒ�����ƣ�ֻҪ�ܴ�������ã����ܴ�����㹻�Ļ��ҡ�˳�����������������Ҫ�������������Խ���δ�����桱��ծ����һ��Ʒ����ȫ���硣�����������õĻ��һ�������ó���ṩ������Ҫ�Ĺ�����Ʒ--��Ԫ���������й����ԣ���Ԫ���൱�ڹ������������ͨ��ó�������й��İ�������1994���Ĵ����������ҵĴ��ڣ���������ɿ�ʼ��ʵ���ѹ�--�����봢��ҹ������Ǹ�����Ԫ�ҹ����й�ͨ��ó��˳��������ǿ�ƽ����Ϊ����ҷ��е���Ҫ;����ͼ9����

����ͨ�����ռ�ʽ�����г��Ļ��ң�������й������г��������Լ��--���Ҳ��㡣����˵���й����û��ͨ������ż�����Ԫ��ϵ���Ͳ������к��������г����õ�ת�ͣ�����ҲΪ�й�ɥʧ������Ȩ�����˷��ʡ�

����1993��-1996���й������ռ��ƽ��Ϊ2400�������/�꣬1997��-1999��������Σ���ڼ����ռ���Ϊ700��Ԫ�����/�꣬2000��ͻ��3800������ң� 2001���й�����WTO���2004-2009�꣬���ռ��зֱ�Ϊ1.709��������ҡ�1.707��������ҡ�1.965��������ҡ�3.491��������ҡ�2.953��������Һ�3.094��������ң����2.5���������/�ꡣ����������������ʹ����ǰ���ܱ���Ʒ���IJ�Ʒ�ͷ�����Խ����г���

�����ڶ���·������������·��ͨ���ʱ����һ������г��ֹ�����Ҫ������ý���������ҡ�������һ��·���ѷ��ز������˹�������ģʽ�����ġ�

��������Ʒ����ת�����û��ҵĹؼ������ǻ���Ҫ����ʵ����Ʒͬ��δ�����桱�ҹ������ҷ��еĹ�ģȡ�������õĶ�ѣ���������Ҫ�ľ����ʱ��г�������ֻ��ͨ����ծȯ�г�����ծȯ��ͨ�����й�������--Ϊ�ʱ�Ʒ����Ѻ�����÷Ŵ���Ҳ���ǡ��������ɻ��ҡ�����ͨ���ʱ��г������Ʊ�����ܽ����ҡ����С���ȥ��û���ʱ��г�����δ�������桱���ֲ�Ʒ�������ģ���ɣ���ֻ��ͨ��ó��;��������˳���ծ������;�����ڻ��ҡ�

�����ڸĸ↑�ų��ڣ��������˽��죩���й����ʱ��г�--����ծȯ���ڻ�����Ʊ��������--�����ѵ������ô�������Ρ����й�ȴ�����辶���ڲ�����䴴����һ�������ؽ���Ϊ�������ʱ�����ģʽ����һģʽ�ĺ��ģ��������Ƚ��������ع��л���Ȼ������¢��һ���г�����ʱ�����ؼ۸����δ����������֣�������ı�����δ��������������ļ�ֵ��

����Ͷ�����ڶ������ز��г�����ס�������൱�ڹ�����й�������δ�����桱�ġ���Ʊ���г�������ͨ����ҵ���й������ؼ�����ز����������е����������г������С����ҡ�ֻҪ���ء����ݾ��������ԣ���Ҷ����ܣ�ͨ����Ѻ���������ɵĻ��ң�Ҳ�;����������ã�����ͨ�������������ɵĻ��ң����ж��ٶ����ᡰ��������

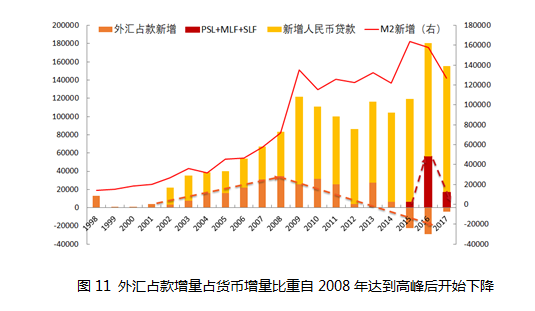

������ͼ10���Կ�����2008���Ժ�ͨ����������Ļ���ռ��Ѹ���½����Թ����ʱ�����Ҫ�Ƿ��ز���Ϊ��ê�������Ļ���ռ��Ѹ�����ӡ��й��Ļ��Ұ����˶�˳���������Ϊ�����ġ��������ҡ����ִ����û����ƶȵĽ�����ʹ�й�һԾ����Ϊ�ʱ����ɴ����2009��ĩ�й��������ҵĹ�ģ�Ѿ���Խŷ������Ϊ�����һ���Ҵ����2016�꣬�й��Ļ��Ҵ��������ֽ�Ӵ����Ǹߴ�150��������ң��������Ԫ����21���ڣ���������Ϊ�����ʻ���--��Ԫ�ķ��й������Ҵ���Ҳ����Ϊ11������Ԫ���ҡ�

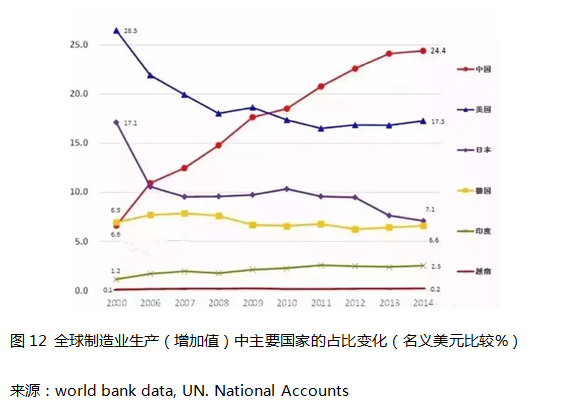

������ͳ�Ļ������۶��ݴ˶϶��й��Ļ������ء����������й�������ǰ��δ�е�ͨ�����͡���ʵ�ʽ��ȴ�ǻ���Լ���Ľ������й���ľ��ù�ģ���������й���ʷ��ǰ��δ�е���ҵ���١��й����ÿ�ʼ�˳��ո�����ʷʫ�����ţ�ͼ12�����������ǽ��������·����������Ǯ�Ļ�����ʩ���Լ���Ͷ�С���ש���������ʱ�ʣ����ҵľ��ù��ߣ����Ҹ���Ͷ�ʡ����ڴ�ҵ�����羭�õ��������ɷ�����Ҵ������ҵģʽ��Ҳ�����������й����֡���ͳ������������ҵ����ͥ������ɷֹ��Ĺ���������ݡ������������Ȼ��ҽ�����ȡ��������������Լ�ṩ�ķֹ�Ѹ�ٱ����ҷֹ��߽⡣

����ͬ����������һ��Թ�Ʊ�г�������ծȯ�г��������ڻ��г�Ϊ�����ʱ����ɻ��Ʋ�ͬ���й����ʱ��г�һ��ʼ�����ɲ������г����ر���ס���г�����ȫ������������������ҵ�����Ǽ�ͥ��������ռ���ʲ��ı��ض�Զ���κ������ʲ�����һ����˵�������ؽ���Ϊ���ĵ��ʱ��г����й����������оӹ���ΰ����һ����Ҳ˵����ס���������������������أ����ز����س�Ч�����ںܴ�̶��ϵ�ͬ���й����õij�Ч���ơ�

����04.���ؽ������������

���������ؽ����£����ز��г���������ͨ����Ʒ�г������ǽ��ס�δ�����桱���ʱ��г���ֻҪ�������������г���������ס���г����ҹ������ɵĻ��ҾͲ����ǵ��ڵ���Ʒ������δ����ծ��һ�����������ҡ�(����壬2001)��ʼȡ����˳�����ҡ�������Ҳ�ʹӴ�ͳ����Ʒ�����ƶ�ת�����û����ƶȡ�

������������ѧ���������ۣ��������ؽ��ڡ������뵽�ط�����������س������档��ʵ���ϣ����ؽ��ڴ���ľ����ã�ҪԶ�����س���������й�����Ӱ����������������ؽ��ڴ���������û��ң��й���һ��ģ��ľ������������ʷ�ϵ�һ�λ���㹻��ͨ����

������Ҫָ�����ǣ�ֱ������֮ǰ��������˶����й��ط����������ء��������������IJ������룬��������Ҳ�����е�����Ϊ�����ز�������������һ��������������������¹㷺�����������ҵ��ǣ���2013����һ����ָ���������Ѿ���Խ��Խ����˿�ʼ����ط����������ء���ʵ��һ��������Ϊ����ν�ġ����ز�������land revenue����ȷ����Ӧ���ǡ����ؽ��ڡ���land finance����

�����й��ķ��ز��г��ɹ�������Ϊ����һ�������г�����������ס��Ϊ���Ķ����г������ۣ����ɡ��ĸ↑��֮ǰ��ס��ֻ��һ������--��ס����ס������ͨ��ʵ����Ʒû�б��ʲ��졣ס�����ʱ����ܷ�����1982�꡶�ܷ��������ⲿ�ĸ↑�ź��ƶ���ΰ���ܷ����У�ǰ��δ�еع涨���������ع�������С���������һ���涨��Ϊ�й�����Ҫ������֮Դ--���أ��ṩ�˻����Եķ�Դ����������ձ���õ�˽�������ƣ����г�����������Ȩ�����ڳ��л����ƶ�����--������ʹ���������Ե�Ѻ���أ��Ӷ���δ�����������������֣�����ؽ����������ʱ����Ľ��׳ɱ���

�������ܷ�ͨ��֮�����涨���ز������κ���ʽ���ף�����ס������������������������Ҫͨ��������á���ˣ���82���ܷ�������һ���涨һ��ʼ�뾭������û��̫���ϵ��

�������ŵط���������̽��ͨ������Ϊ���л����ʣ����ص��ʱ����ܿ�ʼ���֡���ڵ��־������1987�����ڵ�һ����������ʹ��Ȩ���Լ�1988�꡶�ܷ�����������������ʹ��Ȩ�г����á�һ������ʼ�����г������ص��ʱ������������ֳ������������ؼ۸�ӳ��������δ���������ֵ��ֻҪδ���������汻�г����ܣ��������Ͼͳ�Ϊ�ʱ�(��δ�����桱)�����塣�й����ز��г��Ծ��õ�Ӱ�죬ͬ�ִ�����������ڹ�Ʊ��ծȯ���ڻ��г����ֶԾ��õ�Ӱ��һ����ֻ���������ɵ��ʱ���ģ����

����1990�����Ժ�������������ʹ��Ȩ���ú�ת�����������������ط���������������ߡ��ܶ��ʱ���Ͷ�붼������������Ѻ�ġ��ط������䷢�ġ�����ʹ��Ȩ֤���������м�֤ȯ���ڳ���Ͷ�ʲ������������һ����ͨ���ʱ������ӣ���Ҫ��Ӧ����Ļ��ҡ��������й���ʱ��Ȼ���ó¾ɵġ��������ҡ�����Ʒ���һ��ƣ���������ƥ������ķֹ�����

�������г����ĸ��ѹ���£����б�����û��ʵ����Ʒ���������³�������ֽ�����������ֹ��г����Ļ��������ͬǧ��������ʵ��һ������1990���ǰ���˶�ζ���ͨ�͡�

��������ǰ��Ļ��Ҽ�˵�����������Ĵ��ģ�����壬��Ҫ����Ļ���ά�ֽ��ͷֹ�����Ҫ������ý�顣��ȫ�����ⲿ˳������һ�����ڷ�չ��һ��ˮƽ����������ƿ����Ϊ�����ķ�չ�����㹻�������Ǵ�����������Խ���ż���

���������������Ҵ���Ʒ�������������û��ҵģ���1998��ס���ƶȸĸ��98���ġ����ƻ�����ʱ������λ�ַ������ƶ�һ��ֹͣ������ס�����ݹ�������ء����ġ���˽�л���ס������������ͨ������ס��������Ҫ����Ʒ���г������������һΰ��ĸĸ�����ؽ����µIJ������г�ת��Ϊһ������ʱ��г���

����1998��ġ����ġ�����ͬ�ڶࡰ���й�˾��һ�����С����ھ�����ʲ��Ļ��һ�����ͳ����Ʒ�������ɻ�����ȫ�������г���Ҫ�������Բ������������˾��ÿ���������ͬʱ��ͨ��������������������������ܿ�õ����⡣ס����Ѻ�����������Ϊ���û����ġ�����ƽ̨����ʹ�й��Ӵ�ͳ�ġ��������ɻ��ҡ���˳�����ɻ��ҡ�����Ʒ���һ��ƣ�ת��Ϊ���������ɻ��ҡ������û��һ��ơ�

����05.�����������ǻ�����

�����ڲ���ʮ��ʱ���ڣ�������Ϊ�������ʱ��г���������ã��ͳ����˳�����ʱ��г�--��Ʊ��ծȯ���ڻ��ȴ�������á����������ɻ��ҡ�����ʹ�й���һ�ν������ʱ��������ʷ�������˻������ɶԴ������ó��������2008��֮���й�M2�Ĺ�ģ�����������ù�ģ������������Ա�������ƱΪ���Ľ����г������M2���й�����Ϊ�������г������M2����������������������õ�Ч�ʵĸߵ͡�

�����ܶ��˽�GDP�ϵ͵��й����������������Ļ�����Ϊ�й����õĴ��鷳���ⲻ֪�ⱳ��ӳ�����й����ؽ��ڳ�ǿ���ʱ������������й�ͨ�����������˱��������и�����ʱ����Ѿ���Խ�˴�ͳ����˼������������ص�ǰ���ģ����ҹ����Ĺ�ϵ�������ҪԶ��С�����ߵ��˾��������������ܴﵽ��ͬ�ֹ�ˮƽ�������й��˿��������Ľ��ı����й�Ҫ�ﵽ�����ķֹ�ˮƽ������������̫�����ԶԶ������һ���������ж�ָ�꣬����������Ȼʹ�й���Ʒ�ͷ��������Ѹ�����ӣ���Զû�дﵽ������ˮƽ��

���������ؽ��ڡ���Ϊ�ط�����Ϊ���������л������ģ���ʵ�ר���ʱ��г���������һ�г�����������ѹ�����ѣ������Ѻ˰������ͨ�������г���Ա����ʱ�����������˳��л�1.0�ε�ԭʼ���ۡ�����2015�꣬�й��ij��н���������Ѿ���������87%���й��˿ڡ�����˵��98���ġ��������ؽ����ƶ���ɵĹؼ�һ�����ռ�ij��л�������ɡ�

������Ҳ���Ǵ�1998�ꡰ���ġ���ʼ���й���ס���г�����Ҫ���ܿ�ʼ�ӡ�ס��ת���ˡ����������ز���һ���ʱ��г�����ζ���۲��ٵ�����һ����Ʒ�۸��dz��й�������ġ�δ�������桱���dz��еġ���ֵ�����ؼ�ʱ����ȯ�̣������̣��������ۡ���������ȯ������Ͷ���ߵġ����ۼۡ�������һ�����е�ס�������൱�ڹ���������С�δ�����Ĺ�������

��������ɼ�����ҵδ�����������һ�������ؼ�ֵ�dz��й��������ֵ��Ͷӳ�����й�������ĸ��ƾͻ�ͨ��������ֵת�Ƹ����������ߡ��й����й�������ˮƽѸ����ߣ��г������������-���������ϵ�ס������ܸߵĹ�ֵ����ʹ��Ͷ��ס���ľ���������ػ���˾���ʱ������룬����Ƹ��У����С�δ�����桱--�ʱ��ı���Ѹ�����ӡ���䴴ҵ����������������ͨ�����������ҡ����ƣ�Ϊ���ڻ��ҵķֹ�ģʽ�ṩ�˳���������ԡ�

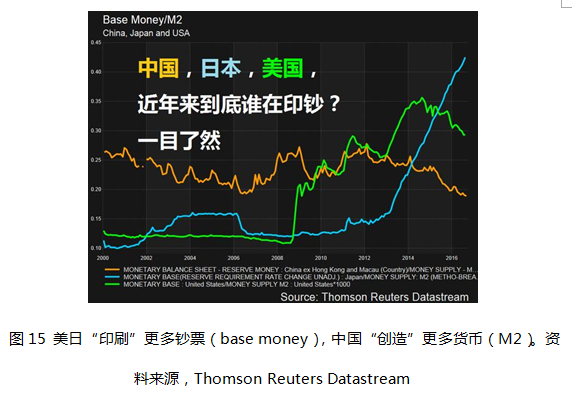

����2013���Ժ�Դ�����ص��ʱ��г��Ѿ���Խծȯ����Ʊ���г���Ϊ�й�����Ҫ��������Դ��������һ�������ɵĻ��ң�����Զ����ó������ɵĻ��ҡ��Ա�������δ�����桱�ʱ��Ĵ����������й����ؽ���ģʽ����������Ĺ�Ʊ��ծȯģʽ����ʾ��������ơ��������յĻ��ҹ���(��������)Զ���й������ɣ�ͼ15�������й��������ؽ��ڴ��������ȴԶ���������ʱ��г���������á��������й������M2��������GDP���ߵ����������ֲ�ͬѰ��������ʹ���й��ڳ��л����ٷ�չ�ξ�Ȼ��Ϊ�ʱ��������

����2017�꣬��������ˡ������٣�Patrick Bolton���ͻƺ��������о��У����й����������ձ���Ӣ�����������ҵ��ʱ��ṹ�����˱Ƚϡ����Ƿ������ĸ����ҵ�һ����ͬ���Ƕ�����û����ծ������1993-2013����ծռ��GDP�ı����ֱ�Ϊ������0.05%��Ӣ��1.1%���ձ�0.14%���й�0.5%��

�������ǰѹ��ҷ��еĻ��Ҽ������Ա��ҷ��еĹ�ծ�������ƹ�˾��Ȩ���ʱ���������֣�1993-2014�꣬�������ҹ�ȨռGDP�ı�����120%������180%��Ӣ���Ӳ���100%������250%���й���100%������210%���ձ���215%������300%��������ծ���ٶ���Ȩ���ߡ������������ծ��Σ�����ң�����͢�������������䣩�γ��������ĶԱȡ��ݴ�������Ϊ������������Ͽ����й��Ѿ�����ɹ�����֮���ˡ���

������ô�������ˣ��й�����ô�����ڹ�Ʊ�г���ծȯ�г���������������£��ֲ������ծ���������ܳO����ʷ�Ͽ�ǰ��ģ���ʱ����أ���ֻ��һ��--���ز����𰸺����ԣ�û�з��ز��г���������ã����и������ɲ�����ô����ң��й����ʱ��ṹ����Ȼ����������չ�й�������������ծ����ʱ���Ҳ�Ͳ������������ڷ�չ�д���У������ʱ��ṹ��������Ҫ��������൱��ֻ���й������������ٺͻƺ��ޣ�2017����

�����й����»�û�����Ȩ������Զ���ڵط��������ǵ��������档���������й���������ģʽ��ת�䣬���������������ó�����У��ſ����ڴ��ģ��Сó��˳���ͬʱ�����Ծ��õ��˺����ٵ���С����Ҳ������ˣ����첻�����г�һ��ʧȥ�ʱ����ܣ�����ҲԶ������ó��̯�Ƹ����ء�

����06.������ʧ�ľ��ú��

���������ڻ��������е����ã���Ԥ�е������߿��ܵľ��ú�����ṩ��һ���µ��ӽǡ����۲��ٽ�����һ����Ʒ�ļ۸��dz��й�������ġ�δ�������桱�����֣��dz��еġ���ֵ����������ͨ�ɻ�����з���ͨ�ɶ���һ����ס�����۸�Ҳ������д������������ۡ��������г�ѭ�˴��������Զ�������ʱ��г���

����һ��ͨ����ʼ�������µ���������ˮ��������������Լ���������������֮���١���Щ�������ʡ��߷��յ���ҵģʽ--��������Ͷ�ʡ���ҵ���¡��Ƽ��з������������ã�������������ݡ�������Щ���ֽ�ر�����ҵ--�����˳����ҷֹ�������Ͷ����ز����Ը�����ķֹ���ϵ���ͻ���ִ��ģʧҵ��

�����ڡ����ؽ��ڡ�ģʽ�£���Ʒ���г��������ʱ��г������ƽ��ף���ѹ���ۣ����ʲ���˰�����п��ܵ��²������г��۸���̡�����������ס����������Ծ������ʲ���ʧ�����ᵼ��ȫ�������ή���������Բ��㡣���������������ҵ���У��г���ҵ�����������̡�

����������Ϊ�����������ڻ��������е���Ҫ���ã�����ء�ȥ�ܸˡ�������������ʷ�ϵ�һ�δ�������1829�꣬��ծ��Ͷ���Լ�ֽ�����ʹ���Ľܿ�ѷ��ѡ������ͳ�����Ľ������߷dz������컹���ծ���ر������ڶ����С�����1834�꣬�ܿ�ѷ���������еĹ�ծ�����ա�ΰ��IJ��ġ�����ǣ�2011��һ���˵����������������ʷ���ǵ�һ��--ʵ����Ҳ���κ��ִ������ʷ��Ψһ��һ��--��ȫ�峥��ծ����

��������μ����ġ�ȥ�ܸˡ�����û�д�������ľ��÷��٣��������ս���ԭ���ķ��١�������ʱ���õĶ���Ҳ�������ء�1829���������������ܹ���329�ң��ڴ˺����8���ʱ���о�������788�ҡ����е�Ʊ�ݴ�ԭ����4832����Ԫ���ӵ�1.492����Ԫ�����ŵĴ�����Ǵ�1.37����Ԫ���ӵ�5.251����Ԫ���ܶ�����ȯ�����Է��ز���Ϊ���������������������������õĿ�ǰ���١�

�������й�����һ������ʱ��������Ҳ�����ػ�ô�����롣1832���������������general land office��������Ѿ����250����Ԫ����1836����DZ�����2500��Ԫ��Ԫ��ͬ������������Ҳ����5080����Ԫ�����ܿ�ѷ������ʱ���龰������˵���ǽ�����й���������ӵ��ֻ֤�ǵ�����ȥ���������ƾ֤�����а����ǵ�����ȯ����Ͷ���ߣ�Ͷ������ȥ�������ء��ܿ죬����ȯ�ֻص������У������ֱ�����ȥ������ȯ��������̽����dz䵱�����������ת�Ƶ�Ͷ��������Ĺ��ߡ�ʵ���ϣ�ÿһ��Ͷ���������Ÿ����Ͷ������

�����ܿ�ѷ��ȥ�ܸˡ��ĵ�һ���Ϳ��ز���1836��7��11�գ��ܿ�ѷǩ���������specie circular��Ҫ��8��15���Ժ������ض������Խ�һ�����֧���������û���ת�ؽ���������������Եļ�������������ȯ�ij�����Ҫ��һ��������ң����в��ò������ջش�����������д���ӯ�࣬û�и�ծ��������������ͨ��ֻ�ܱ����ڹ�������ҵ����С����������ҽ���ȴ�����˴�������ȯ�����з��ա����п�ʼ�µ����Ʋ���֮���ӡ���������ʷ�ϵĴ�ţ�����ڱ��״δ����������������ǣ�2010����

����1937��5�µף��������ж�ֹͣ�˽�ҵĶҸ�����������Ҳ����һ���5080����Ԫ���ͽ���1837���2490����Ԫ���ط������������ѣ���Ϧ��������������������2000����Ԫ��ծ��ֻ����Ƿ�������Ϣ����Եط���������˸���Ĵ��������1837����90%�Ĺ������ţ����������״�Ҳ����ʷ����������ڡ�

������δ����������ǵĽ�ѵ���ǣ������ó�Ϊ���ҵ���Ҫ������Դʱ�������ġ�ȥ�ܸˡ����ᵼ�����������ͻ��Ҽ��١��������Բ����������ͨ�����Ҳ���ֹ�����ҵģʽ���ܿ�ѷ�Ĵ������ڻ�������Ʒ���ҵľ��������û��ҵ����⣬������¾�ľ������ѡ�

�����������������������Ҫ��������Դ���ʱ��г��������й������������������Դ�Ƿ��ز��г����й����õĻ�������Զ�������������һ�����ز��г����̵�������ή������Եij���ض��ȵ������������ʱ���ػؼƻ����ƺͼ������������Ͳ����ǿ��ܣ����DZ��롣

����07.����ĭ����������

�������������ʲ�����߷��ۣ��ձ鱻���������ĸ������ء�����ʵ�еĸ�������ȴ���������ԡ�һ���棬���ᵼ�µ��ֽ����ر������⾭����ʴ���ֽ����ر���ʵ�徭�ã���һ���棬�����Դ������Ļ��ң���ԭ�������û��ҵ���ҵģʽ������ҷֹ���

����Ϊ�˽�����Ҳ�������⣬��Ʒ���ҳ������÷��ϱ�λ����--�����ٵĹ�������ڴ��ף�������������Ӧ���ճ�С��ס��縴�ϱ�λ�еIJ�ͬ���ұ�ֵƫ���г��۸��������Ҽ�������ͻᵼ����ν�ġ�������ЧӦ�� --�ӱ��������ҡ�

�����������û��ң������ɻ��ҵ����������ʲ�ͬʱ����ͬ�����ʵĻ���֮��Ҳ�����������Ʒ���ҵġ�������ЧӦ��--�������ʵġ��ӡ����ã�ͨ���ʱ��г����������������ʵ� ���������á�

������ͬʱ���г��ϻ���Ҳ���ø����ۡ��������࣬ʹ��Щ�ֽ����ر��ϵ͵���ҵģʽҲ���õ��𡱻��ҡ��Ѳ�ͬ���û��ҷŵ��������ɶһ�����Ȩ���һ����˭�ܴ�����Ҫ���ý��ٵĻ��ң�˭�Ļ��Ҿ�Խ���ˣ�˭�Ϳ���֧�ָ��߷��յ���ҵģʽ��˭Ҳ�Ϳ��Խ���������ЧӦ�����������������õĻ�������г������Ҿ����ȵIJ���˭�Ļ��Һ��������ߣ�����˭����ĭ�����õĻ��ҡ����е��Ǻܸߵĸܸ���Ȼ��ͦ�����á�ǿ������þ����ܴ��������ܵĸ������ʡ�

������Ԫ��������һ����ĭ���ң��������ʵ���Ԫ�Ϳ���ͨ����������ʻ��ҽ����������������������ױȵĸ߿Ƽ��ʹ�ҵ���������ǽ����ڱ������κξ��ö��ߵ������ʣ����ã��Ļ���֮�ϡ�2008��֮���й������ؽ�����ʾ���������Ĺ��и�ǿ������ú��ߵ���ĭ���ܸˣ����й��ĿƼ��ʹ�ҵ��ʼѸ����ս����������ɽ��2018����

����Ҳ�����������������ֳ����������ԣ��ŵ����˷��ز����س�Ч������Ƶ����ѡ���ȥ�ܸˡ����ᵼ�»����������٣�ͨ�������������Ƶͻر���߷��յ���ҵ������г����ֹ��������Ǹ�����������֧���˸߷��յĴ��ºʹ�ҵ�����û�п��ɵĻ��ң��й��������ġ����ڴ�ҵ�����ڴ��¡��ͻ���һ��ջ���

���������������ж���ĭ�ķ��գ������������������ж���ĭ���ա������ķ��ղ������Ը������ʣ�������������������ٽ������ʵ����ࡣ���ܸ˼ȿ���ͨ�����������ʣ�Ҳ����ͨ������ٽ������ʡ����������������õ�������

���������ؽ��ڡ���ȷ����ܶ࣬�������������Զ�DZ��濴��������ֱ�ۡ���� �����ؽ��ڡ��ĸﲻ���ṩһ��������ƣ��ݻ١����ؽ��ڡ������ڴݻ��й����ñ���������һ�㽲�������ڡ��Իٳ��ǡ�������ݼ��2010����

���������Ͻ���������ЧӦ���µ������ʵ�塢���º�����ֻ�ܶ�ѡһ������ʵ�У�ȴ��һЩ���У��������ں��¼��£�ʵ���ˡ�������ǿ���족�Ľ�ϡ����ǵĹ�ͬ�ص㣬�������ּ��˵�ס���г����棺�������Ǹ߷�����Ʒ��+���۳��д壻���¼����Ǹ߷�����Ʒ��+�������ݡ������������˫�г��ṹ���ܱȵ�һ�г��ṹ����Ч�ʡ�

���������û����ƶ��£�ͬ�������ʵĻ��Ҷ�Ӧ���Dz�ͬ�����ʵ��ʲ����ڡ�������ЧӦ����ʹ�£�Ҫ��ֻ������������ʵ����⾭�ò��š��¼��º����ڵijɹ�������ͨ���ƶ���ƣ����ʱ���ס������Ʒ��ס���ֿ������г����г������Ϲ鱣�ϡ���ǰ�ߴ����ʱ������ã�������������£��������γ������г�������ʵ�徭����Ӫ��

���������д塱�͡����ݡ���������һ��ͨ��ס������ʵҵ����������һ���̶��϶Գ��ˡ�������ЧӦ����������ʲ���ת�ƲƸ���ЧӦ����ס��������ס�ģ������������ġ�����Ϊ�˷�ֹ����ϵͳ�Է��ա�����Ӧ��ͨ������������Ʒסլ���ʱ����ܣ���Ӧ����������ס�������У���������ר����ԡ�ס����ס����

������Ʒ���ͱ��Ϸ�Ӧ�ò��ò�ͬ�ķ��ز����ߣ�ǰ��Ӧ���ɽ��ڲ��Ű����ʱ��г��Ĺ�����й�����Ŀ���DZ��ϻ��ҹ������ȶ���������Ӧ����ס�����ϲ��Ű��վ�ס����Ҫ���й�����Ŀ���DZ�֤���о�ҵ�ߵͳɱ���þ�ס�ռ䡣�����г�Ҫ�ϸ����֣���ֹ�������

������ʵ������1998���й��ĸ�ʷ����̱�ʽ���ļ������ڽ�һ�������ס���ƶȸĸ�ӿ�ס�������֪ͨ���У��ĸ������߾��Ѿ�����Զ����������������������Ծ������÷�Ϊ���Ķ��γ���ס����Ӧ��ϵ���Բ�ͬ�����ͥʵ�в�ͬ��ס����Ӧ���ߣ���������ͥ���������ߵ�λ�ṩ����ס�����е������ͥ����������ס�������������ͥ���������г��۸����Ʒס������

��������ƫ����һ��������Ҫ��ԭ����û�н���á������롰ס�������г�������������ij��ڣ���Ʒ���;������÷��۸���С�����������ʸ�������������ƣ������ռ䲻��������Ʒ���뾭�����÷��ļ۸�Ѹ���������������÷��϶̵ġ�����ڡ��Ѳ����Ե��������ľ����档����������÷��˳���˫�г��ṹ��Ϊ���г��ṹ��

�����������÷���ʧ�ܸ������ǣ���ֹ�г������DZ��Ϸ���ϵ�ɹ������Ĺؼ������ں��¼��µijɹ��������ڳɹ������������г������ڵij��д���Ҫ��С��Ȩ���������г����ף�ֻ��ͨ��������棻�¼������ϸ���������������ӵ����Ʒ����

���������ġ��͡�ס�ġ��������ض��Ĺ��ܣ��Dz��е��������ӡ��κ�һ�����ӳ����⣬�г�������ƫ����������ع�������ˮ�⣬���ڵ�ס�����ع����У�ֻ�С���բ���͡���բ������ѡ�ֻ�н�����ͨ����ͬ�г��ġ������������ع������߲ſ���ʵ�����ͻ��Ŀ��--�Ӵ��Ϸ��г����ع�Ӧ֧��ʵ�徭�ã�������Ʒ���г����ع�Ӧ��ֹ���⾭�ñ�����

�������������͡�բ�š�һ����Ҫ����ˮբ���͡�������ƥ���������ܹ�����Ч�Ĺ������Է�ѡ��Ҫ�ز�������������ʵ�ʵ�徭�á��Գ�����ʱ������ʵ�;�������ǽ������컯��Ҫ��ͨ�����������������ʱ��г�����ԭΪ�����������ʱ��г���Ψ��ˣ����ܽ�Ҫ��ֱ�����롰���ƽϸߡ���ʵ�徭�á�

����08.�����뽨��

����(һ)���ع���

����2017��4�£�ס������������·������ڼ�ǿ����ס�����õع�Ӧ�����͵����йع�����֪ͨ����������Կ������������36�������ϵģ�Ӧֹͣ���أ�36-18���µģ�Ҫ���ٹ��أ�12-6���µģ�Ҫ���ӹ��أ�6�������µģ�����Ҫ�������ӹ��أ���Ҫ�ӿ칩�ؽ��ࡱ��

��������������ù�����ͨ��Ʒ�İ취���ط��ز��г�����û����ʶ�������ڵķ��ز��г�ʵ������һ���ʱ��г�������Ѱ�Һ������������ȽϿ��е���ͬ�����˿ڵ������ҹ����Ƚ���һ�����ҵ����ҹ��ı��Ϸ��г���Ȼ����Ʒ���õصĹ��ع�ģ�뱣�Ϸ��ҹ������磬�����������Թ涨��ÿ����8ƽ���ױ��Ϸ����������г�������2ƽ������Ʒ������ҵ�˿����ӿ�ij��У����ع�ģ��֮���ģС��

��������Ҫ���ţ��취��������������Ҫָ�꣬���ǿ��Լ�Ŭ�����̣������ҵ�˿ںͱ��Ϸ����������족ָ�ꡣֻ�б��Ϸ��������ӣ����ܻ������Ʒ���г����ʵġ���ȡ�����������ȻԼ����������Ͷ����Ϊ����Ʒ�����غͱ��Ϸ����صı�����������Ϊ����������۵��صĹ���--���ϣ���̼��������Ϳ��������Ʒ����Ա��Ϸ��Ĺ��ر��������ϣ�����ƾ��ù��ȣ��Ϳ��Լ�����Ʒ���ͱ��Ϸ����صı�����

�������ع�ģ��ҵ����Ʒ���۸��Ҫ��ȫ�ſ�����Ʒ���۸����ֻӰ��Ͷ�����������Ӱ���ס����ֻ�н����������ʷֿ���ס�����߲��ܸ���ȷ�ض�λĿ�꣬�Ų������������߶����ĸ����á���������ס������α���ס�����⣬�Ͳ�����Ʒ������������Ұ֮�ڡ���Ʒ���г��ij�ЧĿ��ͱ�ü�--ȷ���������۸���̡�

����(��)���д�/С��Ȩ����

����������ѧ�����£������£�Ī��ΰ���ż�����2015�����˵��о����֣��й����Ͷ����˿��ڷ������������������ʱ����δ����Ԥ�ڵ��˿�����Ч����һ����Ҫ��ԭ���Ǵ���������סլΪ�ǻ�����ҵ�˿��ṩ�˷��������۵ľ�ס�ռ䡣�������ǵĹ��ơ������ǵ���50%�������˿ھ�ס����ҵ�ṩ��Ա����������,ʣ��40%��������˿ھ�ס�ڳ��д��ǽ��塣�����ڡ�С��Ȩ�����ܽ�����Ʒ���г����ף������д�����һ������Ϊ����ס�����͡�

�������д�ѵ���Ӫ�ɱ����ͷ��⣩+���ʱ����߷��ۣ��������������ݵ��г�Ч�������һ���ռ��Ϊ��������ҵӪ����һ�����ܵͳɱ����ʣ����ܵͳɱ���Ӫ�������г����������ǿ�˫�г��ṹ�����ڵȳ��в��ڸ߷����±�ס�˷��������ҵ�ͷ���ҵ��

�����й��ij��д���������ƶ����б����ϵIJ�ͬ���ڲƲ�˰Ϊ���Ĺ������������£�����ƶ�����ζ�Ŵ��ģ��˰����Ѵ�������ڼ��˰Ϊ���Ĺ������������£����ڵij��д���ͨ��������ҵ���ͳɱ�����������˰�ա�

�������д���컹�������صġ�ȥ�ܸˡ����ṩ�˲�ͬ�����߹��ߡ���ν��ȥ�ܸˡ������Ǽ���������ծ�����֮�£������ֽ���������һ�ָ�Ϊ���ġ�����ȥ�ܸˡ������ڼ���������ҵģʽ������Ҫ��һ����֧�������Ͷ����ɱ������Ͷ����ճ�֧������������ס�������;�ס�ɱ�����ʵ�徭�õ�֧�֣�Զ���ڼ�˰��ʵ�徭�õ�֧�֡�

�������Υ��Ҳ�ã����д����Ҳ�ã��ﻧ������Ҳ�ã���Ҫ������סլ���������뱣����ס����ϵ��������Ʒ����ϵ����ʹ�����̬û�ж����ƣ�Ҳ�ǡ��ɹ����ĸ��졣��֮�����������ΪͶ���͵���Ʒ����������۸�������Ҳ�ǡ�ʧ�ܡ��ĸ��졣

����(��)�����뽨��3�����⡱���ǡ��ۡ�

����������һ�������ǰѡ��⡱�͡��ۡ�������������Ϊǰ����ס�������dz�����Щ�ط����������ֻ�ⲻ�ۡ�����ʵ�������ߵ����ز��ʱ�������һ�ˡ�ʵ����������Щ����ȥ��ʹ��ĵ��ط��������������ԡ���Ч����

������Ʒ�����ʱ����ܣ����й�����������ϵ��������Ҫ���á������й�����ҵ���٣��ܴ�̶��϶��ǽ����ڻ��ҡ���ը�������ϵġ��ر����ڳ������������Ľ��죬���ز��г��ڻ��������еĽ�ɫ�ͱ�ø�����Ҫ��

�����й�����û�й���ֻ�ⲻ�ۡ������顣�ĸ↑��֮ǰ���й���ס���ƶ�ʵ���Ͼ��ǡ�ֻ�ⲻ�ۡ���ʵ���Ľ����ֻ�м��ٲ����˿���ͨ������ƶȻ�û���ס����1998�귿�ĺ�������������ס�������������������˿����ӣ����о���Ϊ���з��ľ��͡����ľ�������Ⱥ�塣

�������ؽ����£����Ƹ���һ����Ҫ�ķ�����ʽ������ͨ���Ľ����������Ƹ���ҵ��ֵ�ķ�ʽ������������ת�ƲƸ���ֻҪ����������ƣ����ƶ�����ͻ��һ���Ӿ磬��ʹ��������IJƸ����Ѹ����з��������Ͽ���ס��������û�з���ס����ʵ���ϣ�ס�������ǡ������ijɱ�̫�ߣ�û�л���������Ƹ���������������Ϊê�Ļ����ƶ��£���ʹ�в������ӵ��ֽ������룬Ҳ�ܿ�ᱻ�в��߸����ٵIJƸ���������û��

������ȷ��ס�������ƶȣ��Ȳ���ֻ�۲��⣬Ҳ����ֻ�ⲻ�ۣ��������ߵĽ��--��������ۡ������ȣ���ס������¾�ҵ���о�����������۵������˻���һ��������ɱ���ۣ������������Ʒ����Ȩ��ֻҪ���ʱ���㹻�����ռ������Ŀ��ܾͱ�ú�С��

����һ���ɹ���ʵ�������Ƕ�ݸ����Ϊ��������Ϊ����ɽ��������ר���Ƴ�����Ի�Ϊְ����������ۡ��Ĺ���ס���ƶȡ����ʵ�������չʾ�ˡ�������ۡ������֧��ʵ�徭�ò�����µ��в����ġ�

����2015��12��31�գ���ݸ������¥��ؼ�1820Ԫ/ƽ���ij��ͳɱ�����Ϊ�ṩ���Խ����ܽ������Լ41.43��ƽ����סլ�õء����ջ�Ϊ�ڲ������ķ�����סլΪ��װ����ǰ5�������ޣ�������Ա����Ȩ����8500Ԫ/ƽ���ģ�Զ������ɽ��Ŀǰ2.5��Ԫ���ϵ���Ʒ���г����ۣ�����Ա��ӵ��������Ȩ��������5�������ת�á�ѭ��;��������ְ�Ĺ��˿���˳����Ϊ�ȶ��ġ��в�������

������һס���ƶȵľ���Ч�����������ͼ�Ӱ��2015�굱�꣬��Ϊ���ڶ�ݸ������10��Ԫ��˰�գ���Ϊ�˶�ݸ��һ��˰������2016���Ϊ��ݸ��һ����ֵ��ǧ����ҵ��2017�꣬��Ϊ��Ϊ��ݸ��ֵ�����ڡ�˰������������ݸ�ɹ��ؽ�ԭ��һ�ε��������棬ת��Ϊ�����Ե��ֽ�����������ȥ�ܸ�����������ծ��������ȥ�ܸ����������ֽ�������ʵʩ��������ۡ������У���ݸ����������������������ȥ�ܸˡ���--��������û�������µĸ�ծ���ֽ�����˰�գ������ˡ�

������Ҫָ�����ǣ���������ۡ����Ǹ���������ӯ��ģʽ���Եͼ�ס��Ϊ������������ҵ˰���С����������ʱ�����Դ�ǽ�ԭ�����ʱ����ĵͶ��Ͷ����ʱ���--ͨ����δ���������Ѻ���̻���ԭ���������������۵ġ��Ͷˡ��Ͷ�����ͬ��ѹ���۽����ס���IJ��Բ�ͬ����������ۡ������ٲ������г��ϵ������ã�ֻ�������˲��������ֽ�������𣩵ġ������á����������ᵼ��ͨ������������������ϡ�ͽ��ڷ��ա�

����(��)�Ʋ�˰

���������ٶ�������ת���������չ�Ρ����ٵ�����Ҫ�����⣬���ǵط���������ֽ���ȱ�ڡ��ܶ�ѧ�߸��ݷ�����ҵ�˰�վ��飬��Ϊֻ�ж�ס��Ϊ���IJ����������Ʋ�˰����������������ס�����صij�Ч���ơ��������Ʋ�˰�������������ҹ�����������Ҫ��̬���ڵط�������������ռ�кܴ�ı��ء������������Ҳ�ͬ���ǣ����ز��г����й����ʱ��г��������������а�����Զ������������Ҫ�ö�Ľ�ɫ��

�����Ʋ�˰�ı��ʣ����Ǿ�ȡ������̬�ġ��ֽ������桱���Ʋ�˰Խ�ߣ���������ֵ��Խ�ͣ��ʱ��Թ��ܾ�Խ�����й��ķ��ز��г�֮���Ծ��б��������Ҹ��������ʱ��г��������ܴ�̶�������Ϊ���ز��г�û�вƲ�˰��һ�������Ʋ�˰�����ز��г��ʱ����Ծͻ���ʧ���й��ͺ����ҵ���֮��ƥ�е��ʱ���Դ���ڡ��������ҡ��Ļ����£����ҹ���������Ȼ���٣����ҷֹ��IJ�ҵ�������̡����ģʧҵ�Ϳ��������������յ����Σ������ʼ�������������˰�ոĸ��������������벻���Ľ��ں�Х��

�������죬�й�֮���Կ��Բ���������չ��ó��ս����Ҫԭ��֮һ�����й�ͨ�����������ҡ����»���˻�����Ȩ������й��ٴλص���˳�����ɻ��ҡ�����Ȼ����ɥʧ������ȨΪ���ۡ�һ����������ʩ��˳��߶��������ҷֹ����й�����ֻ��ѡ��������

��������������������ζ������ס���г��ʲ���ĭ���͡���Ч������Ӧ�����ִ�������������1���ڴ����г�ҪѸ�ټ������ع���������ͨ��С��Ȩ������ġ������ɡ����������������Ʒ���г��Ĺ�ģ������ס�������Ʋ�˰��������𣨱���10����𣩶������м�ȷ����ѺƷ��ֵ�ȡ�Ŀ�����Ϸ��������г���Ԥ�����̡���2���������г���ת���ֽ����������ȡ����磬��ס�������Ʋ�˰��������������������һ���Եؼۣ�ֹͣ��ġ������ɡ����졢�����Ƴ���������ۡ��ı�����סլ�ȡ�Ŀ����ѹ�͡�ס���ijɱ�����ʵ�徭�ã�ͨ�������ֽ����İ취������ȥ�ܸˡ���

����09.����

�����κ����۶�ֻ�Ƕ���ʵ��ģ�������ʵ����������������������Ҳ����ˡ�������ģʽ��Ϊ�Ի��ҷֹ�Ϊ�������г����ú�����ԼΪ�����ķ��г����ã�����˵ǰ��������Լ����������ң�����ǰ�ߵġ����û������ǻ��ң����ϲ㽨��������Լ�����ߵġ����û���������Լ�����ϲ㽨�����ǻ��ҡ����־��������������á��ķֹ���ʽ��ͬ��

�����й����úܴ�̶����ǽ����ڡ����ؽ��ڡ������ϵľ��á���Ʒ����ȷ�ؽ�Ӧ�ýС��ʱ��������ڻ������ɹ����У������ż�����Ҫ�Ľ�ɫ�������������г������С����Ż����Ե����á����漰�����ؽ��ڡ��ĸĸ����ũ���ƶȡ�ס���ƶȡ�����ָ���ƶȣ�����Ӱ���ס��ͬʱӰ���й����õĵײ�--���ҹ�����

���������ؽ��ڡ�ͨ��������Ҵ��죬��̵�Ӱ���ž��õ����з��档���ز��г����̣���Ӱ�췶ΧԶ���ڹ�Ʊ��ծȯ���ڻ��������κ��ʱ��г��������û���ʱ�����ʱ��г���ή������������ή����������ή�����ǻ��ҷֹ����õ�ή�������ڻ��ҹ�����ģ�������й����õ��г����̶ȣ�һ�����ڡ����ؽ��ڡ�Ϊ������������ϵ�������������þͻ����ϵͳ��Σ�����й������羭�õľ����оͻս�ܣ���ȥ40��ĸĸ�ɾ;ͻ���㡣

�������ؽ��ڴ�������ý�����Ҵ���Ĺ��̾ͱ�ü�����Ҫ��Ŀǰ���Ƕ���һ���̵Ĺ���������һƬ�հס���Ʒ���г�û�����Ʊ��ծȯ���ڻ�������������ڹ�����ϵ��������Ϊһ��������Ʒ�ɳ��罨�貿�Ź�������ʶ�ϵIJ����Ȼ�������ж��ϵIJ��㡣��ȥ����ķ��ز����߷��ƿɳ£�ʵ�������Ƕ��µĻ������ɻ�����֪�����֡�

��������µĻ������ɻ��ƣ����ҹ�����������Ҳ������֮�仯���������ڷ��ز����й��Ļ����������ṩ�����õ���Ҫ��Դ���κι����ķ��ز��г����ߣ����п��ܴ���ȫ���Եĺ����ֻ�г�ֿ�������Щ����Ժ������ij�Ч���ػ��Ʋ��п��ܽ��������ơ�

��������֮����ҵ����������֮��ֲ�������ǰѲ�ͬ����ҵģʽ�������û����еġ�ֲ��Ļ������Ҿ��Ǿ��û����еġ�����--����ȥ��ÿһ����ֲ����ڶ����ɳ���ʵ�������ܵ�������Ӱ�졣��ͬ��ҵ��̬����˥��ת�ƣ������л��ұ�Ǩ��Ӱ�ӡ��������ǽ������������뻷����������ʹ������ÿһ��ֲ�Ҳ����������ɭ�֡�����Ҳ����ˡ�

������������Ϊ�����������ֹ���Ժ��������Ŀ�����ز����س�Ч�����о�����һ��ר�⡣��л�Ƹ� 50 ��̳ ר��������ۻ�����������������������������־ǿ�����Ա��Ĺ۵�ĵ��������Ŵ�ѧ���θ�����Ҳ����˱� ��Ľ����������ʹ�������dz������Ϊ���еĹ۵㸺�𡣡�

��������ѧ���¿������� 50 �� 09 Sep 2018��

���������

����1.�л����������ȫ�����������ᣬ���л������ܷ����� 1982��12��4�յ���λ���ͨ��

����2.����Ժ�������ڽ�һ�������ס���ƶȸĸ�ӿ�ס�������֪ͨ����������1998��23��

����3. Carl Menger��Principles of Economics��Published June 1st 1981 by New York University Press (first published 1871)

����4.R. H. Coase��The Nature of the Firm��Economica��New Series, Vol. 4, No. 16��Nov., 1937��pp. 386-405

����5.Antoin E. Murphy, �����д��¾�������ۼҺ�ʵ����--Լ��?�͡�������ֵ����Դ�������棩����������Ļ�˹�ر�����������������룬������������湫˾��2010��8�£��ڶ��棩

����6.����˹�������ҡ��������г����̡�������������ƽ �룬���������dz����磬2007.8

����7.Paul Romer�� The Trouble With Macroeconomics��Delivered January 5, 2016 as the Commons Memorial Lecture of the Omicron Delta Epsilon Society. Forthcoming in The American Economist.��

����8.��Тͨ���������й������л���֣�2013��4��

����9.Լ����ǣ���ΰ��IJ��ġ������������ų����磬2011��1�£�2017����ӡ��

����10.Richard Sylla����ŦԼ֤ȯ����������Դ��������ֵ����Դ�������棩����������Ļ�˹�ر�����������������룬������������湫˾��2010��8�£��ڶ��棩

����11.��С��������չ����ѧ--������ʷ������� ����������ѧ���׳����磬2003��12��

����12.�����ʣ�������ת����������һ���й���ɫ�Ļ��Ҵ��족�������� 2011��03��09��

����13.��־�䣬�����ڵ������������������Ļ����湫˾��2009��08��01��

����14.�Զ��������й�Ϊʲô��ǰ;������������е��ҵ�����磬2010��6��

����15.���峣�����������븥������ĶԻ���1989����Դ����������־

����16.���������߹��ʾ��ô�ѭ����չս�ԵĿ����Լ���Ҫ���»��硶��̬������1987

����17.����壬�����û����ƶ��µĻ��Ҵ�����������С����������о�����2001��2����29-37,85.

����18.�����¡���Ī��ΰ���ż�������סģʽ���й�����---�������ع����ӽǵľ����о��������й�����ѧ����2015��4��

����19.����ɽ����ȫ���ƽ�--2018��뵼����Ϲ�����ͻ������������ں� ����ɽ��

����20.�����籨 <http://www.dfdaily.com/>���ձ�������ĭ����20����:ǧ������Ԫ˲����ʧ��2010��03��17��02:16

����21. ����ΪҪ��3����Ա����������8500!�����Ѻ��ƾ�http://www.sohu.com/a/215201607 _675420�� 2018-01-07 12:58

����22.�հ���Ӧ��ͨ�ͻ������߸�Ҫ��ǰ����<http://www.sina.com.cn/> 2011��02��14�� 08:14 21���;��ñ���

����23.������ˡ������ٺͻƺ��ޣ������ʱ��ṹ--���۴�������ʡ��Ƚϡ���92����2017.

����24.����ݼ�����������ؽ��ھ����Իٳ��ǡ����Ϻ�������һ�ƾ��ձ�����2010-09-02

����25.����ݼ����Σ�����·����Խ�е��������塱���й�ս��������о��ᣬ���ڣ����ϳ����磬2015-07

����26.����ݼ�������ڡ����ؽ��ڡ�����ļ���������������ѧ˵���ߣ�2010-12-21��