近20年改革开放之后,我国已告别“短缺经济”,经历着向“剩余经济”的转变,“剩余”特征在1997年的宏观运行中表现得尤为明显。由短缺走向剩余,将使宏观运行及调控方式发生深刻变化,更多的“短缺”矛盾将转化为“剩余”问题。只有充分意识这种本质性变化,才能以崭新的观念来判断宏观形势、以积极的方式去调控经济运行。做好充分准备,迎接剩余时代的来临!

一、经济形势的两个焦点

1997年宏观经济运行总体上仍保持了良好态势,但宏观运行中的两个问题成为关注的焦点:一是增长水平虽保持在高位上,但出现了逐次惯性回落趋势。1995年-1996年GDP增长率分别为10.5%、9.7%,1997年上半年为9.5%,三季度已降至9.0%。二是投资和贷款增长速度放慢。1997年前三季度,固定资产投资增长11.2%,比上年同期降低8.1个百分点;金融机构新增贷款的同比增长率为-0.30%,比上同期下降了22.0个百分点。在焦点问题上的分歧,导致了对宏观形势的不同判断:

一种观点认为:GDP增速与投资贷款同向回落表明了目前投资需求不足,如不采取相应对策,经济惯性回落将使企业困难和就业问题更为突出,甚至存在1989年GDP急速下跌的潜在危险。相反观点则认为:目前GDP增长9%仍为世界名列前茅的高速度,即使继续降至8%、甚至7%也属高增长。1996-1997年政府已三次降息鼓励投资增长,不存在投资需求不足问题,相反刺激投资将使不合理的结构重新复归,出现新一轮的经济过热。

两种截然不同的观点都具有充分的依据,无法相互信服。但“不足论”没能回答:投资与贷款为什么回落?是政府行政控制的结果,还是经济运行的客观结果?“充足论”也没能回答:高增长为什么与企业困难并存、与职工下岗并存?增长速度会不会继续回落?

因此,单纯地论速度是高是低,单纯地论投资是多是少已无法得出正确结论,必须从“短缺经济”转向“剩余经济”这种大的经济发展背景之下,才能客观地判断经济形势,实施正确的调控政策。

二、宏观运行的剩余特征

短缺经济下,经济增长事实上是不断缓解“瓶颈”的过程。80年代初对轻工业的“六优先”,解决的是消费品供应不足问题;80年代后期向家电为代表的消费品工业倾斜,解决的是家用电器普及问题;80年代末到90年代初,加强能源、交通通信和原材料工业建设,解决的是基础产业落后问题。经过近20年的发展,我国经济已告别短缺阶段,步入剩余阶段。在跨跃发展阶段的背景下,宏观经济的剩余特征逐步显现,并在1997年的宏观运行中得以迅速强化。具体表现为:

(一)宏观总量出现剩余

1、市场供给剩余

国内贸易部对613种主要商品供求排队表明,1997年下半年供不应求商品只有10种,占1.6%,供求基本平衡商品占66.6%,供过于求商品占31.8%。供给过剩也包括工业品,在447种主要工业产品中,供求基本平稳的商品297种,占66.4%,供过于求的商品150种,占33.6%;没有供不应求的商品。市场供给剩余还表现于出现剩余的条件:供给剩余是在较高的市场化程度下实现的。85%的农产品、95%的消费品、80%的投资品的供求状况均由市场决定,这与短缺经济下,行政控制需求有本质不同。

2、生产能力剩余

除高科技产品外,我国主要工业产品的产量几乎全部处于世界前列。但第三次工业普查表明,全国900多种主要工业品生产能力中,半数产品的生产能力利用率低于60%。例如,纺织品的生产能力已经高出市场需求的40%,彩电生产能力高出60%,空调生产厂家开工率只有30%,洗衣机开工率只有43.4%,电子产品中供大于求的产品达到75%。凡是国内企业能够提供有效供给的生产能力,绝大部分存在过剩问题。

3、资金供给剩余

高储蓄率是资金供给剩余的表现。八十年代我国国内总储蓄率平均在36%左右,“八五”时期上升为40.1%,1997年预计也在40%左右,我国已是世界上储蓄率排名第二的国家。尽管各国在工业化的某个阶段普遍存在高储蓄率,如美国为19%左右,英国为18%左右,日本较高为30%左右,但我国目前的高储蓄率仍是世界少有的。

随着储蓄率上升和经济增长速度下降,经济运行中出现了大量金融剩余,主要表现在:(1)银行内部出现大量“存差”。1991-1996年出现了11100亿元的存差,1997年1-10月份尽管降息引致存款下滑,但“存差”仍达到2540亿元,而在改革开放以来到1991年以前,银行体系内各年均为“贷差”。(2)出现大量外汇剩余。我国外汇储备八十年代末不足100亿美元,1997年10月末已逼近1400亿美元。

4、劳动力资源剩余

劳动力资源剩余是不争的事实。一是受就业人口素质限制,劳动力供给结构和需求结构不对称引发了结构性失业。二是由于资本积累先天不足,农业剩余劳动力向非农部门转移过程较为迟缓,出现了大量的先天性失业。

1997年这一特征发生了较大变化。1986-1996年10年间,城镇登记失业率由2.0%上升至3.0%,而1997年的登记失业率已接近4%,一年相当于在此之前十年的上升幅度。结构性、阶段性这些长期性因素已无法准确地解释1997年失业率突增问题。目前出现的失业主要是周期性的,由于总量回落使经济高峰期动用的劳动力再度闲置。1997年周期性失业上升,使人力资源剩余的特征更为明显。

(二)规模控制迅速弱化

在短缺经济下,规模控制是最重要的调控手段。由于投资、信贷膨胀长期存在,尽管设置了宏观控制的最后二大闸门,几乎各年份仍出现超规模问题。在向剩余阶段的推进中,控制规模与实际需求的冲突逐步缓解。1997年甚至有可能首次出现投资、信贷用不完规模的问题。

1、投资信贷首次完不成规模

1997年前三季度,国有投资共完成8269.4亿元。如果保持上年的投资进度,不出台大的调整措施,1997年国有投资将在17000亿元左右,低于19000亿元的计划规模;全社会口径的投资额将为26000亿元,与25700亿元的计划规模大体相当。国有银行贷款前三季度完成4403.4亿元,如不调控投入力度,1997年国有银行完成贷款将为8000亿元,低于8500亿元的计划规模。

是年初制订的规模较高吗?1997年计划的全社会固定资产投资规模25700亿元,比1996年实际完成的23660亿元只增长8.6%,低于1996年实际增长速度9.6个百分点;1997年制订的国有银行贷款规模比1996年实际贷款7937.75亿元增长7.1%,低于1996年实际增长速度7.7个百分点。因此,与同样适度从紧的1996相比,1997年的控制规模仍属较低。

是行政手段控制的结果吗?国家已连续两年未派检查组,未发明传电报,对投资未采取大的行政控制措施。对于金融运行,行政手段主要表现在严肃金融秩序,纠正某些机构的违规行为等方面,对贷款发放并未采取更多的控制措施。以往银行是有资金而无规模,现在是既有规模,又有资金。

2、总量剩余导致了投资信贷回落

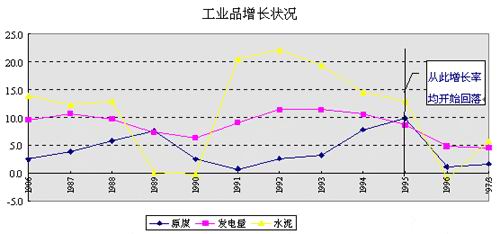

从投资看,(1)总量剩余大大缩减了投资继续扩张的空间。近几年支撑固定资产投资增长主要靠能源、原材料和交通通讯建设。由于总量制约,此类工业品产量增势在1995年之后开始下滑(见图)。1997年1-10月份能源生产总量只增长2.0%,低于上年同期5.6个百分点。交通通讯瓶颈缓解后,增速也开始放慢,1997年前三季度邮电通讯技改投资的增长速度为10.4%,比95、96年同期分别下降43.8和15.6个百分点。(2)总量剩余有效矫正了不规范的投资行为。总量剩余使供过于求成为一种常态,投资出现了低收益的特征。品尝不顾市场供求,盲目上项目之苦后,地方各级政府、国有企业投资行为已悄然发生变化,风险性和自律性大大增强。加之政府对投资管理实施了资本金制度,不具备相应自有资金的项目无法通过审批。

从银行信贷看,1997年宏观金融的一个突出特点,就是商业银行归还中央银行再贷款的频率越来越快、数额越来越大。1997年前三季度中央银行累计收回对金融机构贷款954.8亿元,比上年同期多收回622.6亿元,如果扣除农业发展银行1197.6亿元的政策性贷款,中央银行收回的再贷款达2152.4亿元。再贷款是中央银行对商业银行的贷款,再贷款回流直接削弱了商业银行的放贷能力,银行体系进入了自身收敛的状态。原因主要有二:(1)企业“慎借”。在“剩余”状态下,市场上商品普遍销售不畅,一些企业开始限产压库。尽管两年内银行三次降息,企业借款仍较慎重;(2)银行“惜贷”。同样由于“剩余”,实业投资的收益原本较低,还可能再度扩大银行不良资产。在1997年特殊的国际国内环境下,“压缩不良资产比例,防范金融风险”成为极其重要任务,贷款的审核和发放更为严格,“有资金,没项目”成为较普遍的感受。慎借和惜贷共同作用,出现了商业银行资金回流中央银行,吃取存款利息的现象。

投资信贷低于计划规模并不是一种偶然现象,它是短缺阶段计划约束手段迅速弱化的表现,是剩余阶段市场约束不断发挥作用的结果,是宏观经济运行的客观必然。

(三)市场约束导致增速回落

市场约束引发投资需求回落是导致经济增速回落重要原因,除此之外,还表现为市场约束通过引发增长结构变化,从而导致经济增长速度回落。

国有经济、集体经济、个体经济、其他经济的发展状况构成了经济增长结构。1997年工业增长速度回落的重要原因是集体工业增速回落幅度较大,七、八月份集体工业企业增速曾低于全国工业增长平均水平,这是1984年以来首次出现的情况。第三季度集体工业增加值增长8.9%,比全国平均水平低1.2个百分点。

我国增长结构的突出特点就是集体工业增长明显高于国有工业,支撑我国经济快速增长力量主要来自于集体经济的高速发展。但从1994年以来,国有工业与集体工业产值增长差距呈现出逐步缩小的趋势。从工业产值看,1994年、1995年和1996年国有工业与集体工业增速差距分别为23.3、17.8和16.0个百分点,1997年前三季度国有工业增长8.8%,集体工业增长15.2%,二者差距进一步缩小至6.4个百分点,目前国有工业对经济增长的支持作用明显增强。

集体经济增幅减缓是市场约束增强的必然结果。增长结构的各成份之中,集体工业增长受市场影响最大。随着工业品卖方市场转向买方市场,以生产中低档产品为主的集体工业产品出现剩余。以沿海地区为代表集体经济在经历高速增长后,已面临结构升级的问题。但集体投资不但没能随之增加,相反出现了下降。1995年集体投资增长率为23.4%,1996年降至6.1%,明显低于国有投资及总投资水平。一些集体企业面对国有大中型企业、三资企业以及跨国公司,市场竞争力明显处于劣势,一部分效益差的集体企业或限产或关闭。

表:投资增长情况比较

(四)市场竞争加剧企业困难

在剩余经济条件下,企业困难的体制外成因已由资源资金的供给制约转为市场的需求制约,市场竞争加剧成为企业困难的主要原因。

八十年代企业的竞争环境是供不应求的国内市场,竞争对象主要是国内企业。短缺条件下,港澳台等小资本基本上起贸易互补性作用。国内企业经营性困难并不明显,在与实力相当的国外小资本的竞争中获得了较快发展。

九十年代企业竞争环境已由供不应求转变供过于求,相互分割的国内、国际两大市场已迅速接轨;具有雄厚技术和资金优势的跨国公司已加入到国内企业的市场竞争之中。国内国际市场迅速接轨、跨国公司介入竞争,使供求平衡阶段持续时间较为短暂,我国经济由“短缺”急速跨跃到了“剩余”。在激烈的市场竞争中,国内企业在资本、技术和经营观念等方面明显处于劣势,经营效益明显恶化。

“抓大放小”战略措施顺应了新的市场竞争要求。针对企业“大而全、小而全”的分散经营模式,国内大中型骨干企业普遍实施了集团战略和名牌战略,政府宏观调控也给予了有效资金倾斜和政策扶持,优势企业市场竞争力明显增强,在扩大市场占有率的基础上迅速提高经营效益。

源于竞争的企业困难,并不是国内企业全面困难,而是表现为经营状况明显的两极分化:一是大中型企业和企业集团效益好于小型企业。1997年前三季度仅占独立核算工业企业6.2%的大中型企业实现利润723.2亿元,占全部利润总额的71.6%,其中,国有大中型企业实现利润是全部国有企业的1.35倍。而国有小型企业为净亏损78.3亿元,亏损企业占全部国有亏损企业总数的75.9%。二是中央企业效益好于地方企业。1997年前三季度,中央企业实现利润总额为309.9亿元,比上年同期增长43.3%,地方国有企业净亏损84亿元,增亏4.2%。

因此,市场约束形成的投资需求不足、市场约束形成的经济增长回落、市场约束加剧的企业困难,这些均是宏观运行在新的发展阶段表现出的“剩余”特征。面对宏观运行出现的全新变化,传统短缺下调控观念、调控手段的局限性已日益突出。那么,剩余阶段如何实施有效的宏观调控?

三、剩余阶段宏观调控面临三大转变

(一)推动增长由弥补短线转为调整结构

在短缺的背景下,经济在不断弥补短线的推动下得以迅速发展。在剩余阶段,经济增长的动力则来自调整结构。发达国家的实践证明,剩余经济快速增长的根本途径在于产业结构调整。比如,美国里根政府的“再工业化政策”、英国撒切尔的“改组工业政策”、法国密特朗政府的“重整工业政策”,其中的核心就是调整产业结构。最典型的是日本“昭和产业维新政策”,它的结构调整主要表现在产品结构上:日本的产业结构调整从五十年代的以钢铁、水泥、重化工业为主的吨重级产品结构,过渡到60年代以彩电、冰箱、洗衣机等家电产品为主的公斤级产品结构,到七十年代发展为以硅片、集成电路为代表的高技术、高附加值产品为主的毫克级产品结构。而信息革命带动的结构升级成为近年来美国经济保持强势的主要原因。

1、问题的切入点应选择调整产品结构

步入剩余经济后,保持我国经济持续快速健康发展,只能从结构调整中寻求出路。我国的结构问题表现为产业结构、产品结构、企业组织结构失衡。但解决问题的切入点应选择调整产品结构。目前的突出问题是产品的需求结构与供给结构不对称:一般日用消费品生产能力绝对过剩,而市场需求较高的耐用消费品又由于开发能力不足,被国外产品夺去市场后,生产能力也被大量闲置。调整产品结构应建筑于提高企业竞争力的基础之上,其中最为紧迫的是提高企业装备水平。第三次工业普查表明,大中型工业企业1180种主要专业生产设备技术水平,达到国际水平的占26.1%,属国内落后水平需淘汰的占12.8%。机床工业的数控机床的比重发达国家一般占80%,而我国仅为5%,只相当于国外70年代的装备水平。

2、投资重点由基础产业逐步转向高技术产业

进入剩余阶段后,投资过度向基础产业倾斜的局限性已开始显露,我国投资需求虽旺而不衰,但国内有能力承担主要是土建工程投资,由于其特有的高投入、低回报、长回收期等特点,使宏观效益下滑,而国内技术投资能力十分不足,设备投资需求绝大部分泄漏到国外,投资对国内经济的拉动作用被大大弱化了。

世界高技术革命迅猛的发展,使我国结构调整具备了跨跃发展阶段,充分发挥后发优势的契机。在调整产品结构中,政府应充分利用我国的体制优势,采取如下战备步骤:(1)依据各部门、行业及企业集团技术的技术特征,建立各自的技术协作联盟;(2)植入全国相应的科技研究力量,并伴之以高密集的资金投入;(3)在水平很高的共性技术研究之上,企业再根据具体情况,进一步开发特性技术。这些步骤应是建立在市场基础之上的,企业按照不同的资金投入,获取相应等级的科技成果;可以引入国外的先进技术和人员;协作联盟可以开发高技术含量产品,可以出买技术产品和以技术入股介入其它企业经营。最终形成我国特有的高新技术产业,通过高科技一轮轮地提升我国传统产业的装备水平。只有依赖高新技术,才能在下世纪残酷的市场竞争中,寻找到中华民族的生存空间。