二季度,GDP单季同比增长6.7%,与一季度持平。但三驾马车两驾失速,基建投资高速增长也难以对冲民间投资下滑,而房地产投资正加速金融风险暴露,外需萎缩已经持续一年半,保持当前水平已是难上加难,去产能引发失业潮,消费回暖难持续。下半年,如果再不加码政策扶植,经济增速将继续走低。汇率稳出口仍是重点,同时财政政策亟待加码。一是营改增对企业减税形成重大利好,二是置换债券也给政府加杠杆提供空间。同时,国务院继续在简政放权、放开市场准入、降低企业负担等7个方面深入发力,以促进民间投资发展。

经济增长稳中趋弱 政策作用效果不佳

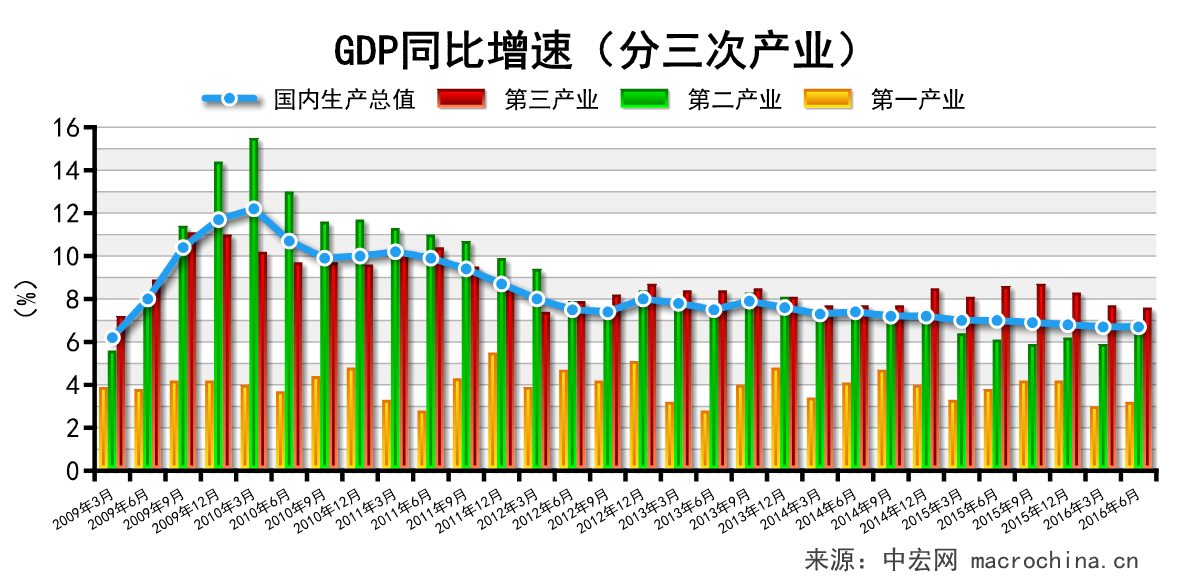

二季度,GDP单季同比增长6.7%,与一季度持平。三次产业中,第一产业同比增长3.1%,第二产业同比增长6.3%,第三产业同比增长7.5%。第二产业增长虽较上季度好转,但鉴于民间投资已出现负增长,工业增速下行压力仍大,而三产增长更多依赖金融地产,风险巨大。三季度稳出口是重点,汇率还有调整空间,民间投资领域需进一步开放。考虑到全年去产能任务艰巨,财政政策还需加码。

三驾马车两驾走低 下行通道趋势未改

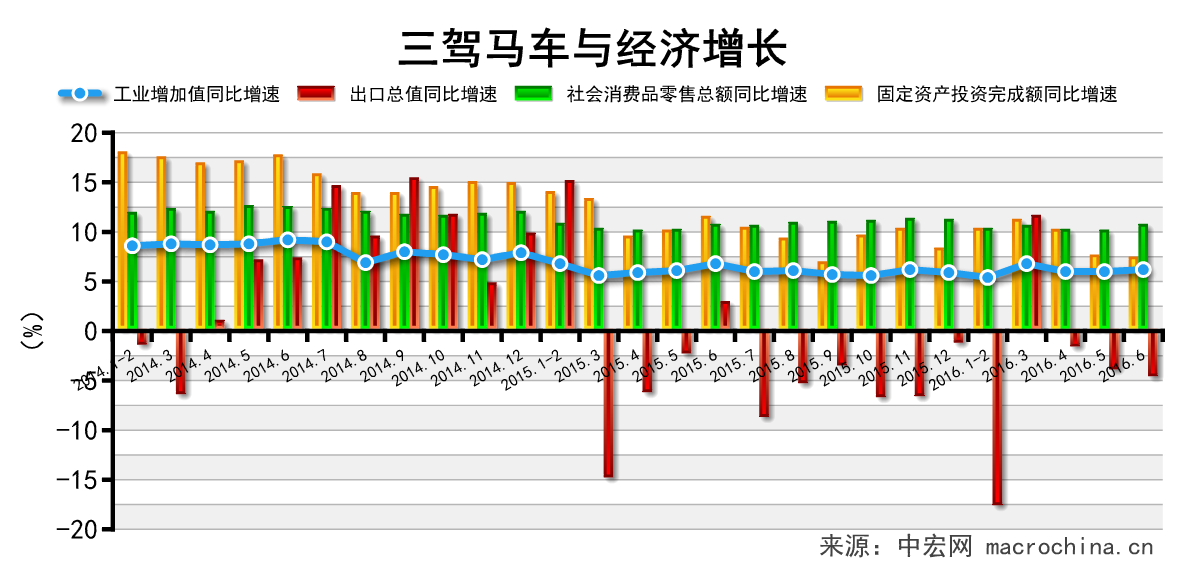

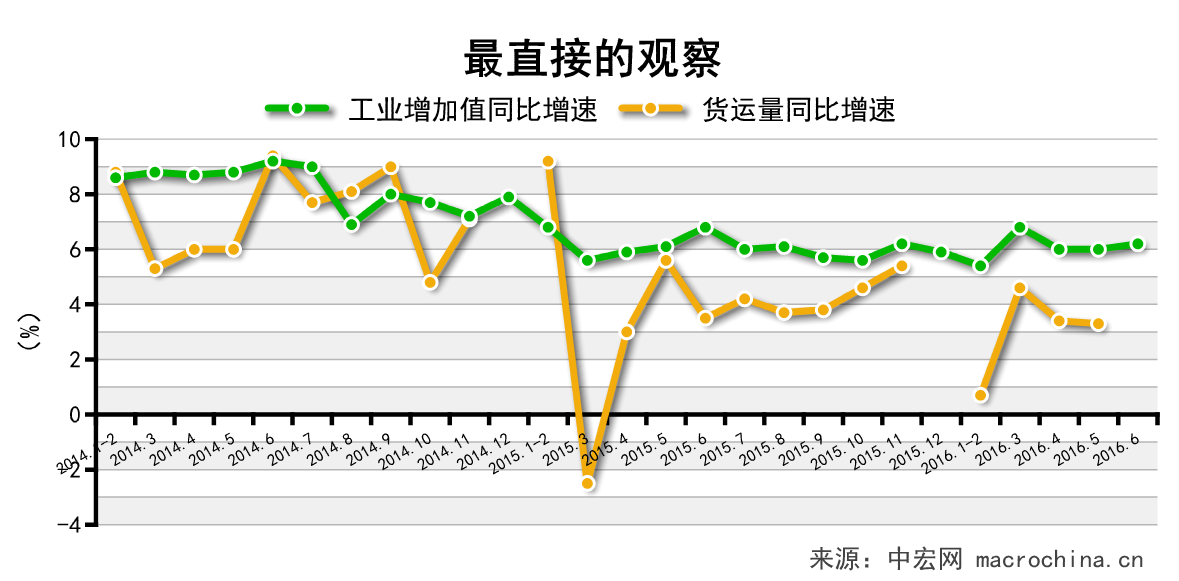

6月,工业增加值同比增长6.2%,较上月上升了0.2个百分点,三驾马车中,仅消费有0.6个百分点的上升,投资及出口增速继续回落。出口和投资两架马车上行乏力导致6月份经济仍未见起色。下半年如果没有进一步政策扶持,出口和投资恐继续下行。二季度城镇居民收入已经低于经济增长,消费增长将难以维持当前势头,届时三季度经济增长将进一步放缓。

黑色金属产出回暖 去产能应防开倒车

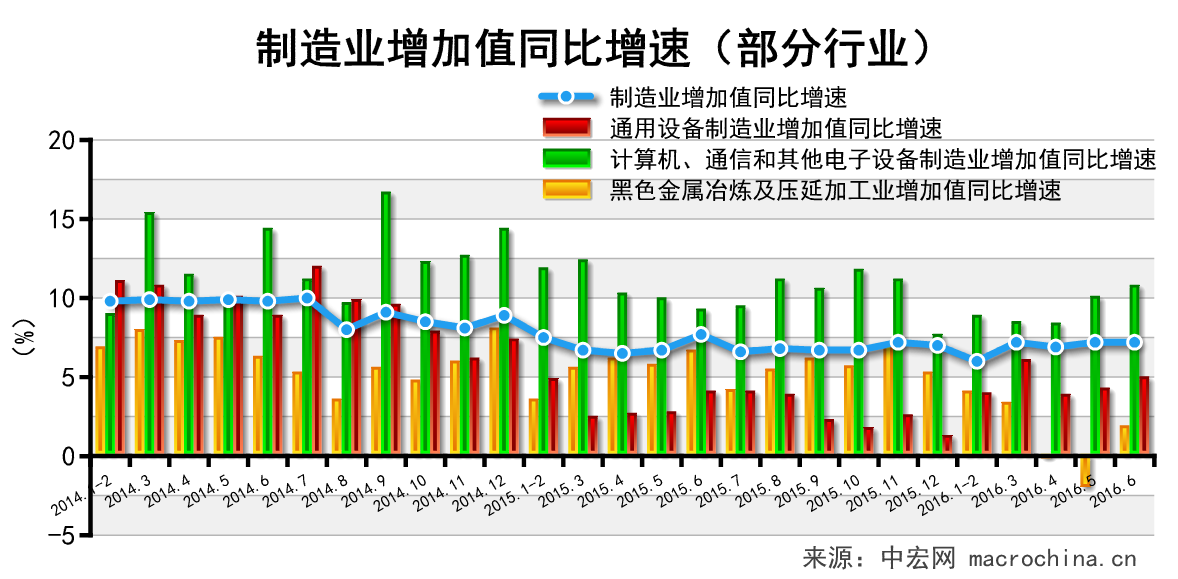

6月黑色金属产出同比增长1.8%,较上月上升了3.9个百分点,机电类产出同比增长4%,较上月上升1.6个百分点,通用设备制造业同比增长4.9%,较上月上升了0.7个百分点。制造业中,黑色系产出增速由负转正,基建投资的高速增长与房地产投资的抬头是主因,但三季度难以持续,预计随着黑色系产出的放缓。另外,黑色系产出的回暖与地方政府去产能动力不足有较大关系,要防止去产能开倒车。

发电掩盖经济疲态 资源价改正在推进

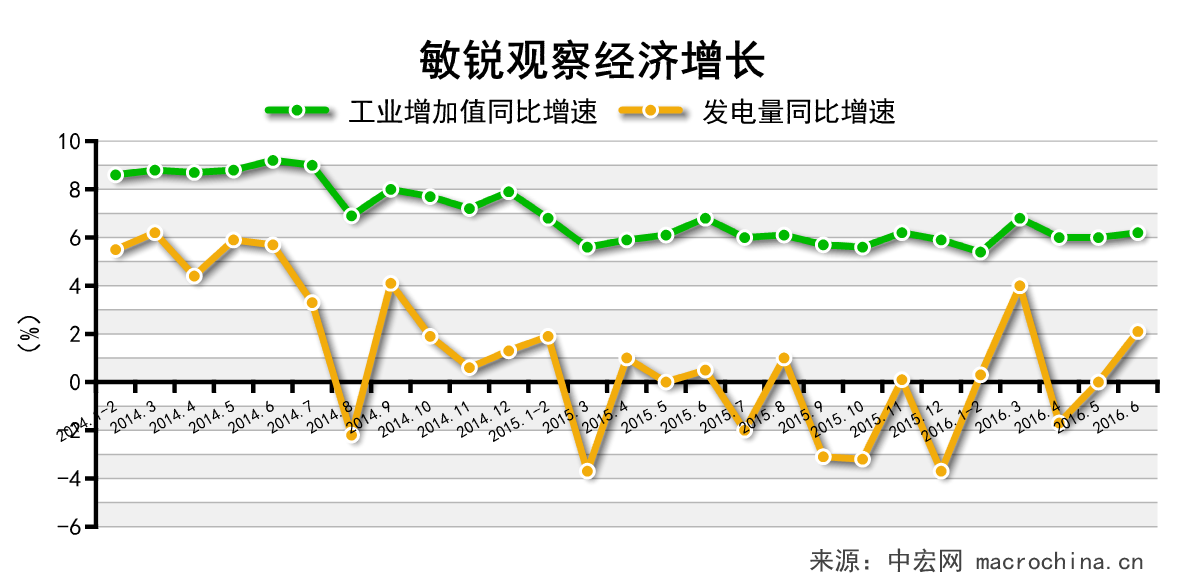

6月,发电量同比增长21%,较上月上升2.1个百分点。季节因素与工业产出增速回暖带动发电量同比增速上升,但仍处于历史同期较低水平。另外,随着资源价改革的推进,企业用电量随成本上涨也将更加谨慎。

货运增速整体放缓 供给侧改革需加快

5月,货运量同比增长3.3%,较上月下降了0.1个百分点。货运量保持低速稳定增长,但仍处于下行通道,需求不足是主因。另外,运输做为供给侧改革的重要环节,速度必须加快,对缓解企业流通成本形成利好。

新上项目大幅回落 投资稳增长难为继

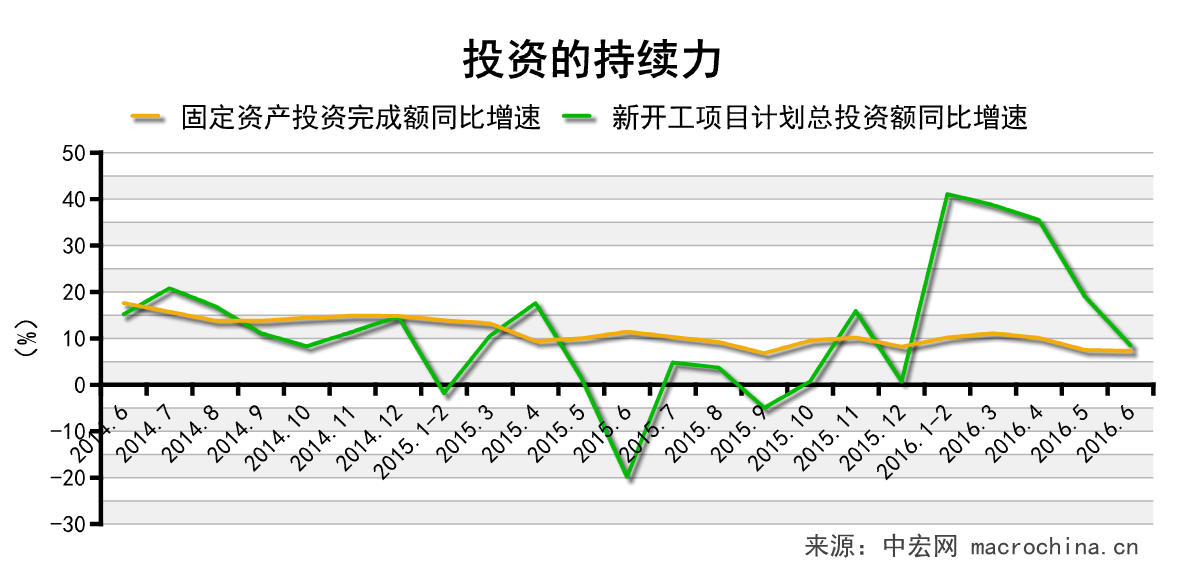

6月,单月固定资产投资同比增长7.3%,较上月下降了0.2个百分点,同时,新开工项目同比增长8.5%,较上月大幅回落了10.6个百分点。新开工项目增速持续回落预示四季度投资稳增长或将效力大减,基建投资虽强,但投资空间正明显缩小。在缺乏制造业投资的情况下,地方政府继续承担稳增长主体作用,财政压力空前,中央财政稳增长政策利好亟需加快出台。

民间投资终现萎缩 改革速度必须加快

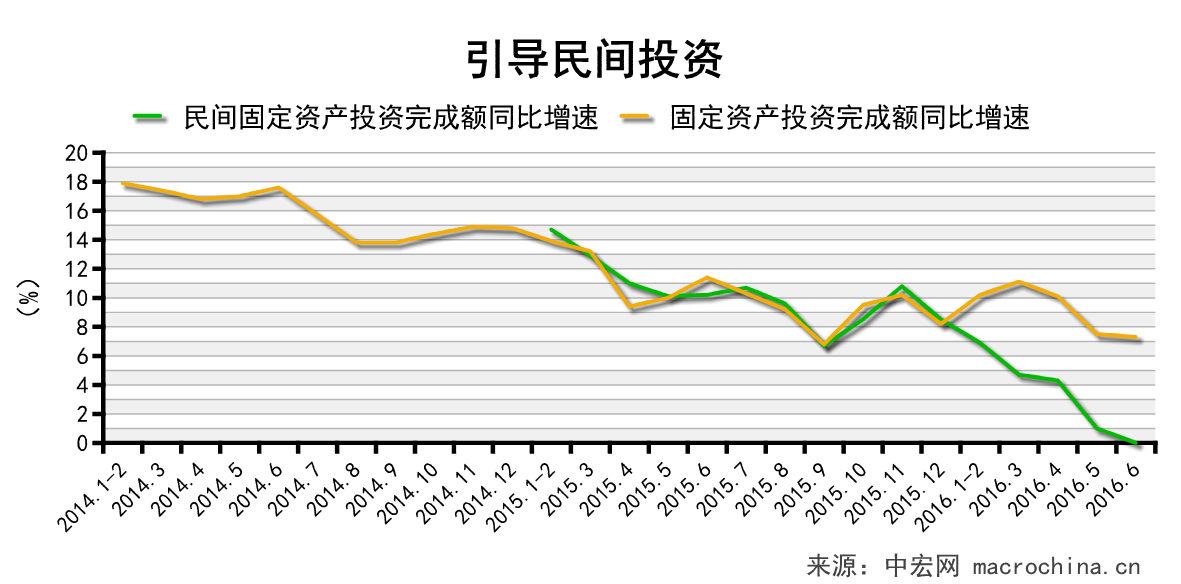

6月单月,民间投资跌至零增长,较上月下降了1个百分点。与投资总量增速继续背离。制造业投资萎缩是主要拖累。民间投资增速慢于总投资增速在新千年以来罕见,需求前景的黯淡短期来看是主要原因,而政策措施不落地、政府职能转变不到位、民营企业融资难融资贵、难以享受同等“国民待遇”、企业成本高负担重等长期得不到有效解决更加制约了非公经济步伐。进一步说,体制改革方向已经明确,而且速度必须快。

基建投资高速增长 难以对冲民资黯淡

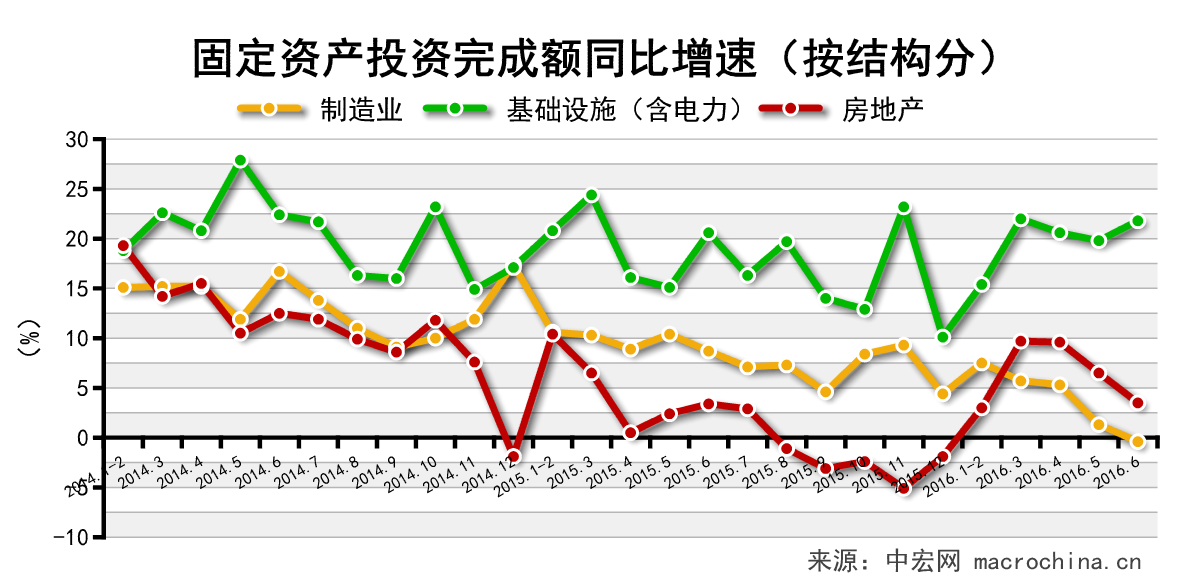

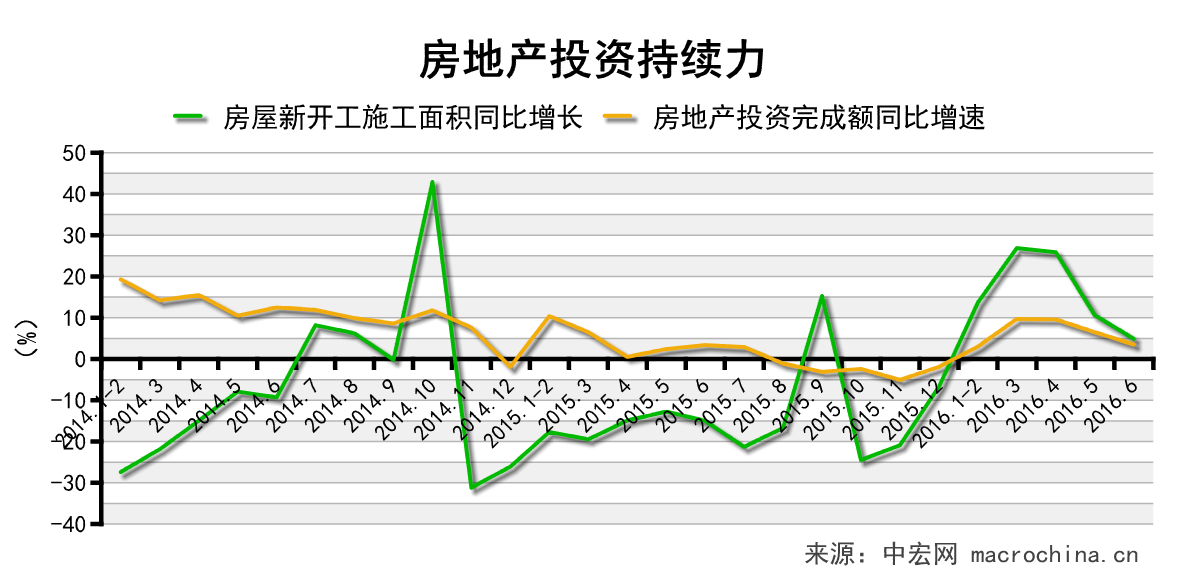

6月单月,基建投资同比增长21.8%,制造业投资同比下降0.4%,房地产投资同比增长3.5%。基建投资仍是二季度亮点,带动工业增速小幅回暖,但仍然不足以对冲制造业投资下滑,民间资本对企业前景不看好是主要原因。房地产新开工面积虽然仍保持两位数增长,但随着各地调控政策出台,化解库存压力重回主线,增速明显放缓。随着新增投资需求增速放缓,预计投资完成额增速将成中国经济拖累。

消化库存效果显现 警惕楼市再临困境

6月单月,房屋新开工面积同比增长4.9%,同期,商品房销售面积同比增长14.6%。截止6月底的待售面积增速为8.6%。各地在房地产去库存方面均有一定效果,但有机构计算,中国规划中的新城可容纳超过30亿人口生活,区域规划扎堆出台,在为地区经济制定目标的同时,也应防止使刚有所缓解的房地产库存再临困境。

土地市场愈发疯狂 中国陷流动性陷阱

6月单月,房屋新开工面积同比增长4.9%,房地产投资面积同比增长3.5%。房屋新开工面积增速的持续回落,意味着房地产市场正回归理性,但让我们担心的是土地市场愈发疯狂,上海新晋地王楼板单价已达9.4万,钱多地少是主因,资本根本无法流入实体经济,也预示着中国经济已经陷入“流动性陷阱”。

外需萎缩速度放缓 汇率还需更大利好

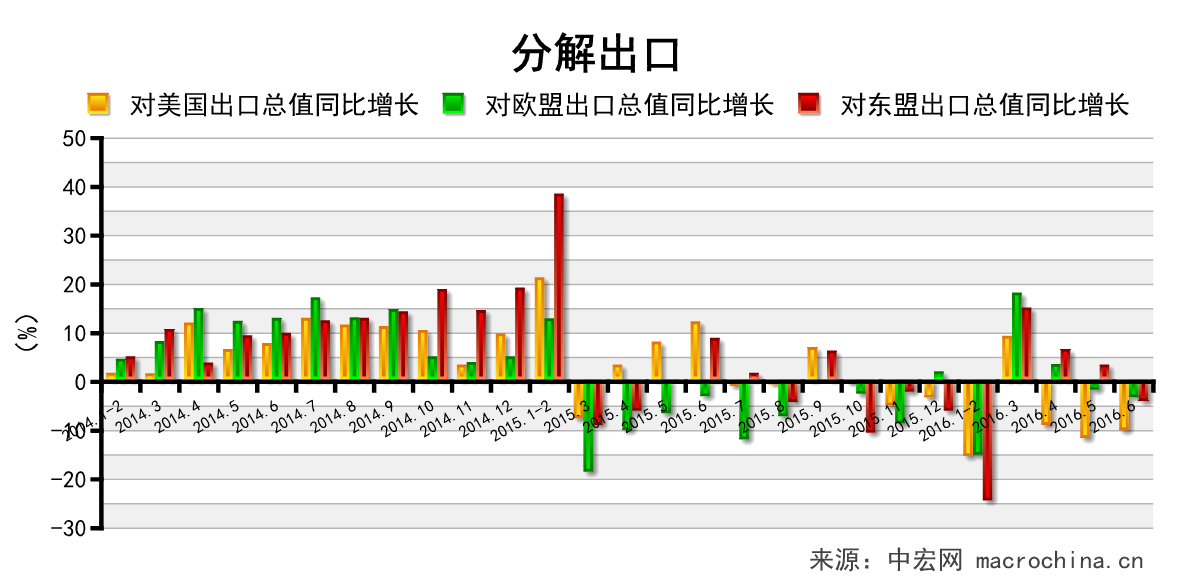

6月,进出口总值同比下降6.4%。其中,出口下降4.8%;进口下降8.4%;贸易顺差488.1亿美元。外需萎缩与内需低迷双碰头,进出口正遭遇2009年以来最糟糕时期。下半年,外贸艰难不改,中国内部结构调整的时间窗口日益收窄,稳外需为改革创造更好条件是当务之急,汇率还需更大利好。

美欧需求已到瓶颈 全球经济面临大考

6月,对美出口同比下降10.4%,对欧出口同比下降3.5%,对东盟出口同比下降4.4%。下半年,美欧需求已到瓶颈难有突破,新兴市场动荡不安,东盟需求大幅波动,同时,英国退欧、能源市场争夺战与极端天气等因素也在考验着全球经济的承载力,预计出口仍然保持萎缩态势。

汇率贬值不应犹疑 警惕金融风险爆发

6月,人民币指数月均为125.4,较5月下降了2.8个点。英国退欧是6月大事件,导致人民币汇率下滑,最直接推动资本加速外流,扩大金融体系风险,但对出口形成利好。当前稳增长是第一要务,允许汇率贬值不应犹疑,同时,高度警惕金融体系风险集中爆发。

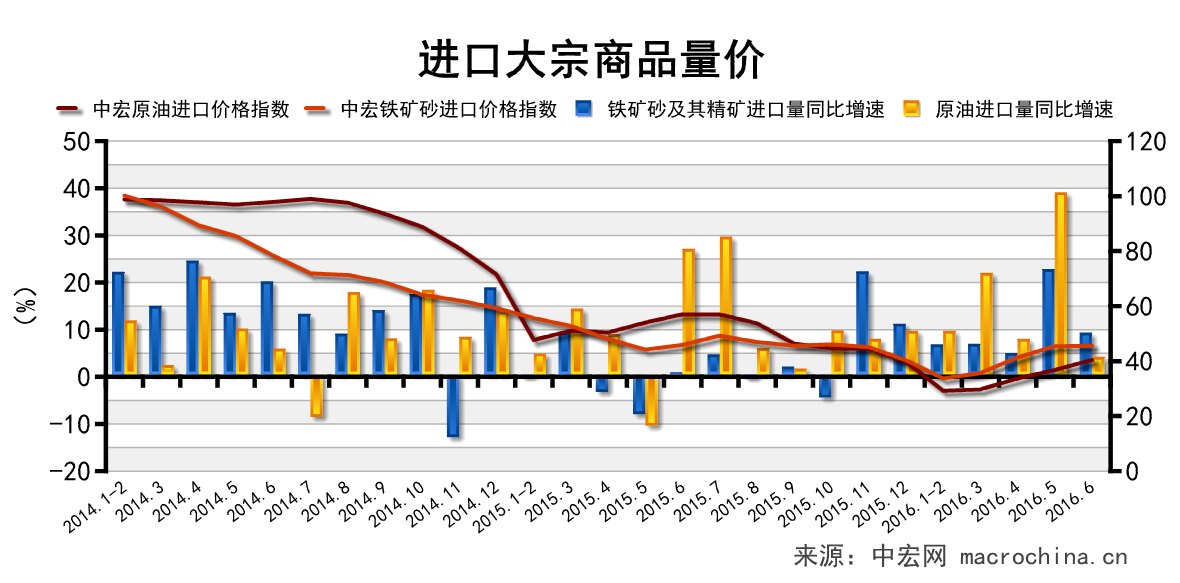

原油价格小幅回升 进口价格依然弱势

6月,进口铁矿砂价格指数为45.6,原油价格指数为40.4。受部分产油国局势不稳等因素影响,原油价格的有所回暖,但整体仍处弱势,但随着美元指数的上涨回暖难持续到7月,大宗商品价格对国内价格难以形成支撑。

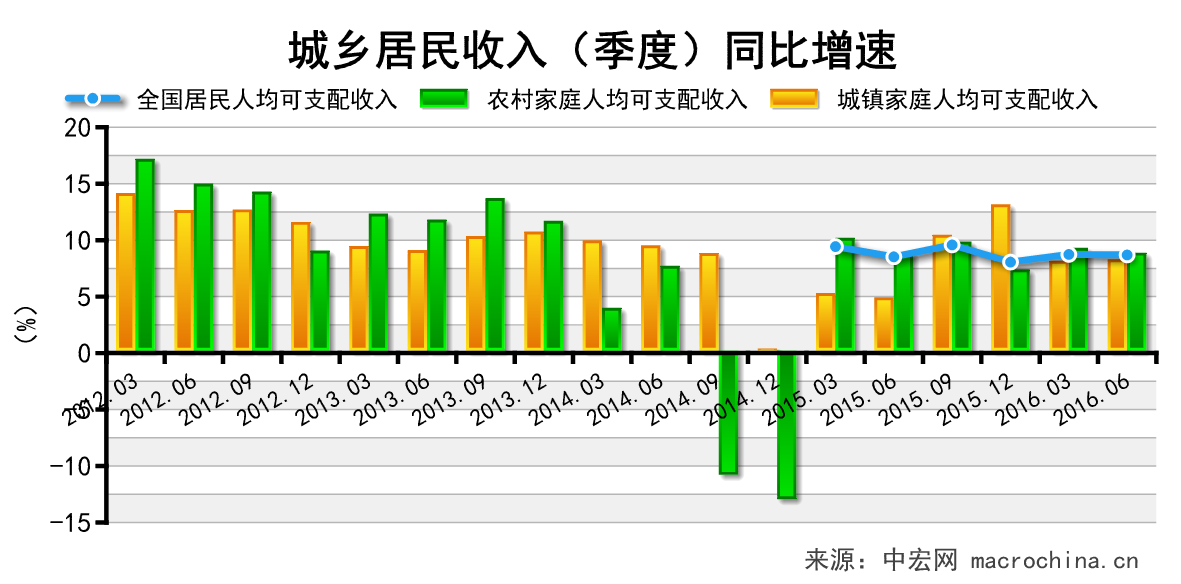

居民收入继续走低 失业安置加强监督

二季度,居民收入同比增长8.7%,其中,城镇同比增长8.1%,较上月上升0.1个百分点,农村同比增长8.7%,较上月下降0.5个百分点。工资收入在农村居民收入中的占比较大,工业产出放缓对这部分收入产生明显影响,农村居民收入已连续7个季度走低,后续对消费的影响也将逐步显现。另外,地方政府在回乡人员就业安置与创业鼓励等政策方面需加强监督,保证社会安定。

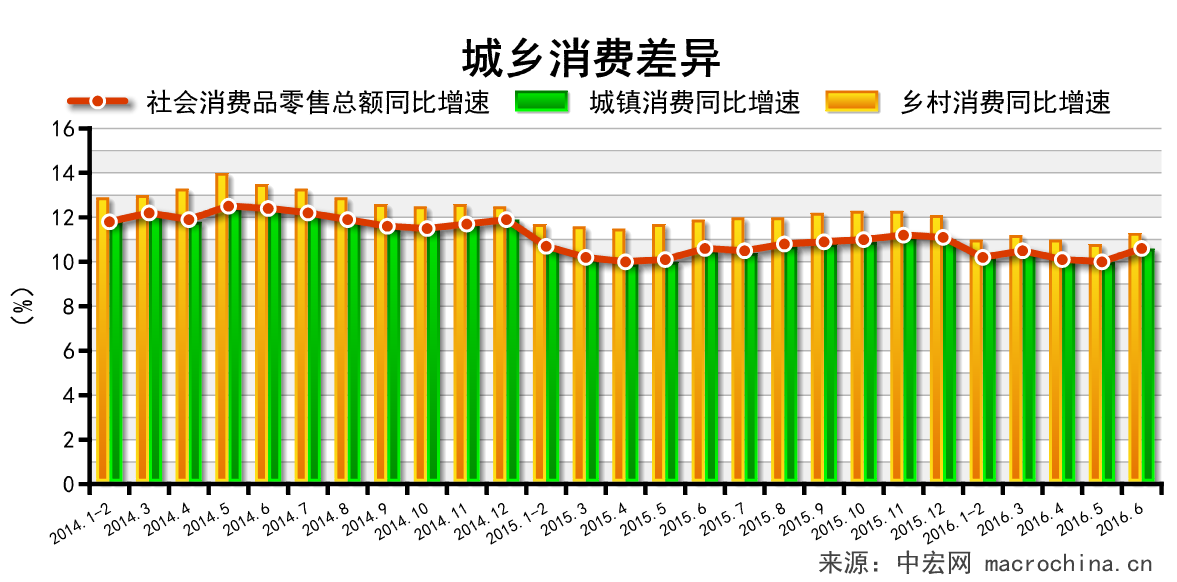

消费增速有所回暖 就业压力愈加突出

6月,社会消费品零售总额同比增长10.6%,较上月上升了0.6个百分点。其中,城镇同比增长10.5%,乡村同比增长11.2%。消费增速的回暖对稳增长形成利好,但近期广东、重庆等十几个省市陆续出台供给侧改革方案,随着去产能的推进,就业压力将愈加突出,居民收入下降可预期,对消费的影响会在下半年有所显现。

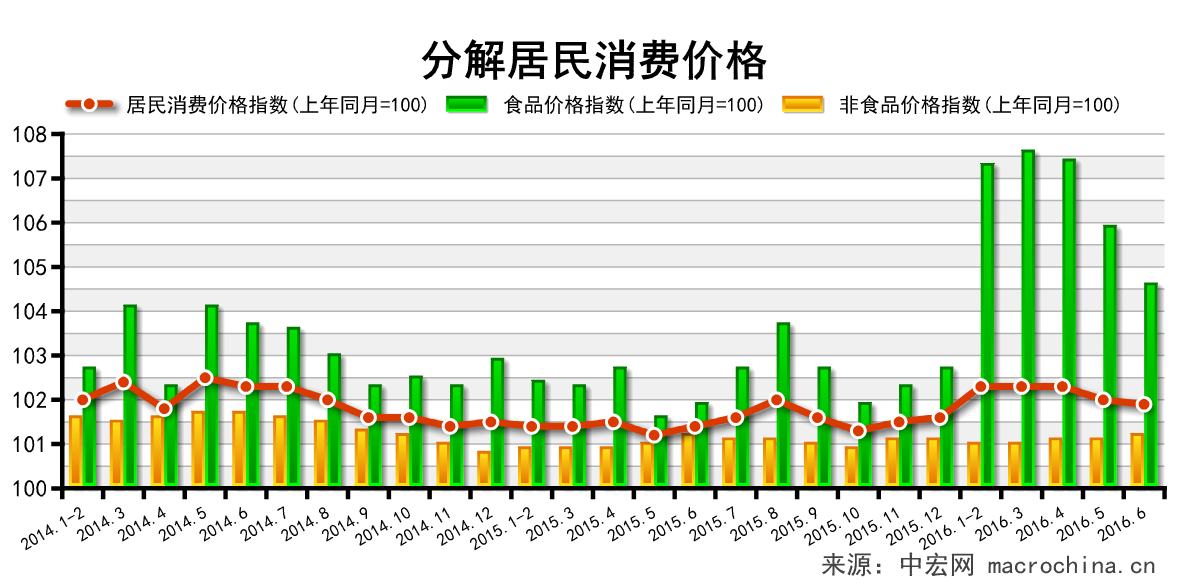

食品价格支撑CPI 下半年PPI难转正

6月CPI同比回落,PPI同比降幅继续收窄,环比由升转降,为-0.2%。 三季度食品价格回升对CPI上涨有一定支撑。不过,大宗商品价格下跌加之内需不足,非食品价格上行乏力。目前去产能和去库存压力较大,叠加外部经济的不确定性,下半年PPI恐难转正。随着三季度经济数据走弱以及年中政治局会议的召开,政策宽松力度将有所加强。

猪肉价格涨幅放缓 鲜菜价格继续下降

6月CPI回落,同比上涨1.9%,食品价格同比为4.6%,比环比下降1.3个百分点。6月食品价格带动CPI重回“1”时代,其中,猪肉价格涨幅放缓及鲜菜价格继续下降是导致CPI回落的主因。南方洪灾或将推升三季度CPI重回“2”时代,但是,美元走强引发大宗商品价格承压,预计三季度CPI低位运行态势不会改变。

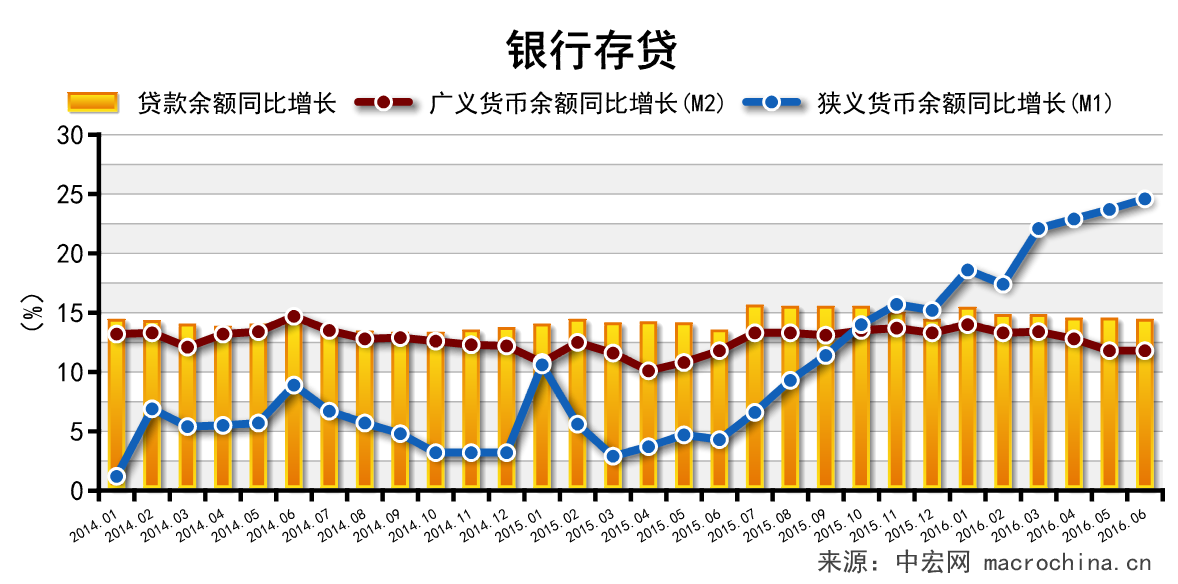

金融风险正在加大 货币政策难解困局

6月份M2余额149.05万亿元,同比增长11.8%,M1余额44.36万亿元,同比增长24.6%,M2与M1的剪刀差进一步扩大。剪刀差持续扩大的原因是,银行存兑减少、地方债大量发行和外汇占款持续下降是导致M2下降。企业投资意愿下降、房地产销售活跃等因素致使活期存款大量增加推动M1上升。剪刀差的拉大反映了金融风险不断加大,显示出宽松的货币政策解决不了因结构性导致的经济减速。

多方风险正在加大 财政政策亟待加码

二季度,经济增速保持稳定,但三驾马车两驾失速,基建投资高速增长也难以对冲民间投资下滑,而房地产投资正加速金融风险暴露,外需萎缩已经持续一年半,保持当前水平已是难上加难,去产能引发失业潮,消费回暖难持续。下半年,如果再不加码政策扶植,经济放缓的总体趋势难改,增速将继续走低。

货币政策方面,显然现在放水已经不能对稳增长起到作用,并有可能对“三去一补一降”形成阻碍,加大改革成本,因此,财政政策稳增长是下半年的主要任务。随着营改增的推开,今年预计企业减税总额达到5000亿元,这是目前最大的利好。在地方政府稳增长上,财政部预算司副司长王克冰表示,今年地方政府可能会进行5万亿元的债务置换。按照财政部此前数据,1万亿元的置换债券将给地方政府节约近500亿元的利息支出。那么,5万亿元的置换债券将可以给地方节省利息支出约2500亿元。这给地方腾出资金用于生产建设,也保持了存量债务规模,给政府加杠杆提供空间。

另外,在稳定民间投资方面,《国务院办公厅关于进一步做好民间投资有关工作的通知》已经下发,继续在简政放权、放开市场准入、营造公平竞争市场环境、降低企业负担等7个方面深入发力,以促进民间投资发展。